汽車信息網1月18日訊 作為“十四五”開局之年,2021年中國車市開了一個好頭。根據中汽協發布數據,2021年汽車銷量2627.5萬輛,實現3.8%增長,結束了2018年以來連續三年的下降局面。而且新能源、汽車出口等方面也有大幅增長。

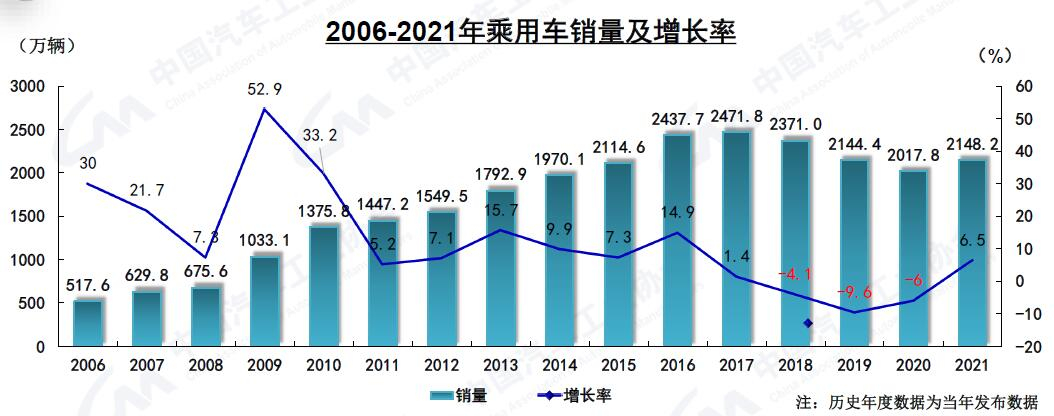

對于乘用車市場,過去一年的產銷量分別完成2140.8萬輛和2148.2萬輛,同比分別增長7.1%和6.5%,增幅高于行業3.7和2.7個百分點,不僅連續7年實現銷量超過2000萬輛,而且也同樣實現近四年首次正增長。伴隨著芯片問題逐步緩解,今年整體銷量看漲。

但與此同時,2021年中國車市依然充滿波折,比如商用車市場下滑加大,車企面臨新能源轉型;多數合資品牌銷量下滑嚴重,新能源車銷量提不上去,燃油車越賣越賠錢…這些都為今年車市走向埋下“伏筆”。接下來“汽扯扒談”盤點2021年中國車市紅榜與黑榜,銷量增長的背后,車市的結構也在發生改變。

紅榜:中國品牌揚眉吐氣

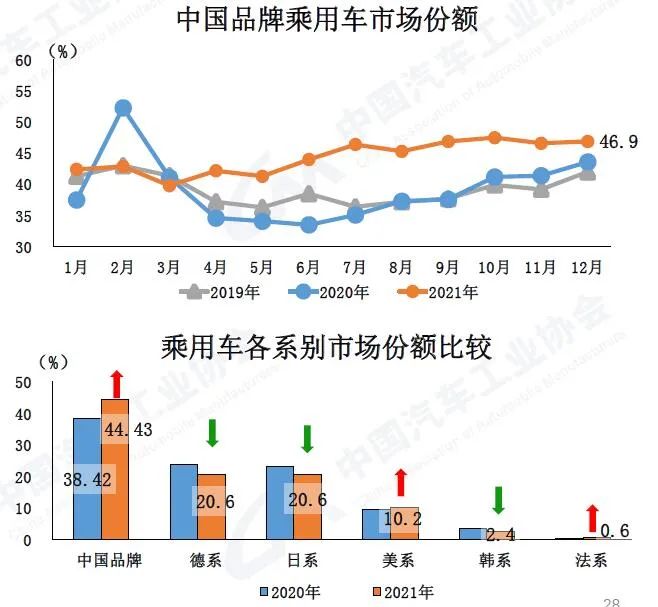

2021年是中國品牌揚眉吐氣的一年,一掃往年市場份額十幾連跌的“陰霾”,今年中國品牌乘用車銷量達到954.3萬輛,同比增長23.1%,遠遠跑贏大盤,相對應市場份額達到44.4%,上升6個百分點,搶占日系、德系市場份額,這更像是中國品牌重新確立市場地位“元年”。

值得一提的是,中國品牌去年大幅增長是建立在高質量發展。根據乘聯會批發銷量數量,去年銷量排名前15名中,占據7個位置,前10名中占據5個位置,其中吉利更是超越上汽大眾進入到前三甲。進入到前15名的中國品牌車企,不僅無一例外實現正增長,而且除吉利外實現雙位數增長,這與合資車企普遍下滑形成鮮明對比。

中國品牌市場表現顯著提升,背后原因主要體現在兩方面:一是自主頭部車企通過打造一系列精品車型,實現價格和細分市場不斷突破;二是無論是中國傳統車企還是中國品牌新造車勢力,抓住新能源的“東風”,在新能源方面快速轉型,占據新能源市場絕對份額。

紅榜:新能源“大潮”洶涌

盡管在去年年初的時候,各行業機構都對新能源車市場有樂觀預期,但是新能源幾乎全年高位增長走勢,還是大幅超出人們預料。2021年,新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場占有率達到13.4%,高于上年8個百分點,新能源市場發展已經從政策驅動轉向市場拉動新發展階段。

而從12月份產銷量來看,新能源增長勢頭并沒有減緩,12月,新能源汽車產銷分別完成51.8萬輛和53.1萬輛,再創歷史新高,同比分別增長1.2倍和1.1倍。12月新能源汽車市場滲透率達到19.1%,繼續高于上月,其中新能源乘用車市場滲透率達到20.6%。而今年由于新能源補貼仍將貫穿全年,今年乘用車新能源銷量調高到550萬輛,滲透率達到25%。

而從12月份產銷量來看,新能源增長勢頭并沒有減緩,12月,新能源汽車產銷分別完成51.8萬輛和53.1萬輛,再創歷史新高,同比分別增長1.2倍和1.1倍。12月新能源汽車市場滲透率達到19.1%,繼續高于上月,其中新能源乘用車市場滲透率達到20.6%。而今年由于新能源補貼仍將貫穿全年,今年乘用車新能源銷量調高到550萬輛,滲透率達到25%。

從具體車企來看,排名前十五名的新能源車企銷量,同比都實現至少翻一番增長,特斯拉和“蔚小理”等造車新勢力表現強勁的同時,傳統車企也開始迎頭趕上,成為推動新能源市場增長的重要力量。而從車型來看,也呈現出車型級別和價位多元化,入門車型中高端車型成為增長最快的兩個細分市場,純電動和插混車型也同步增長,今年新一批新能源車型已經蓄勢待發,獲得越來越多消費者關注與期待。

紅榜:出口首次突破200萬輛

去年中國車市不僅新能源銷量猛增,而且出口也創造歷史紀錄,這也從一個側面體現出,國內車企發展國際化,并且全面融入全球化市場競爭力中。按照中汽協整車企業出口統計口徑,2021年汽車出口201.5萬輛,同比翻一番,占汽車銷售總量的比重為7.7%,比上年提升3.7個百分點。

此前我國汽車出口一直徘徊在100萬輛左右,去年汽車出口“突然”增長,首次超過200萬輛。從全年汽車企業出口情況來看,各月出口同比均保持快速增長,其中四季度月均出口量超過20萬輛,表現更為突出。值得一提的是,在出口車型中新能源汽車表現突出,去年出口31萬輛,同比增長3倍,這其中在中國建廠的特斯拉出口車型所占比重最大。

黑榜:多數合資車企退守

去年有車企表現高光時刻,但同時也有車企面臨轉型陣痛,這其中合資車企面臨市場下滑。一方面從整體銷量上看,銷量排名前15車企中,合資車企除了豐田兩家合資車企外,其他合資車企普遍呈現下滑狀態。與此同時一些合資車企也逐步淪為市場邊緣。根據統計去年除受特斯拉帶動美系和凡爾賽帶動的法系,市場份額小幅增長外,德系、日系和韓系市場份額均明顯下滑。

合資車企市場“吃癟”主要原因在兩方面,一方面是合資車企供應鏈受“缺芯”影響比較嚴重,這對于車輛交付方面還是有很大影響;另一方面合資車企品牌力和競爭力正在下滑,同時新能源方面遲遲沒有打開局面,目前新能源在合資品牌的滲透率僅為個位數。

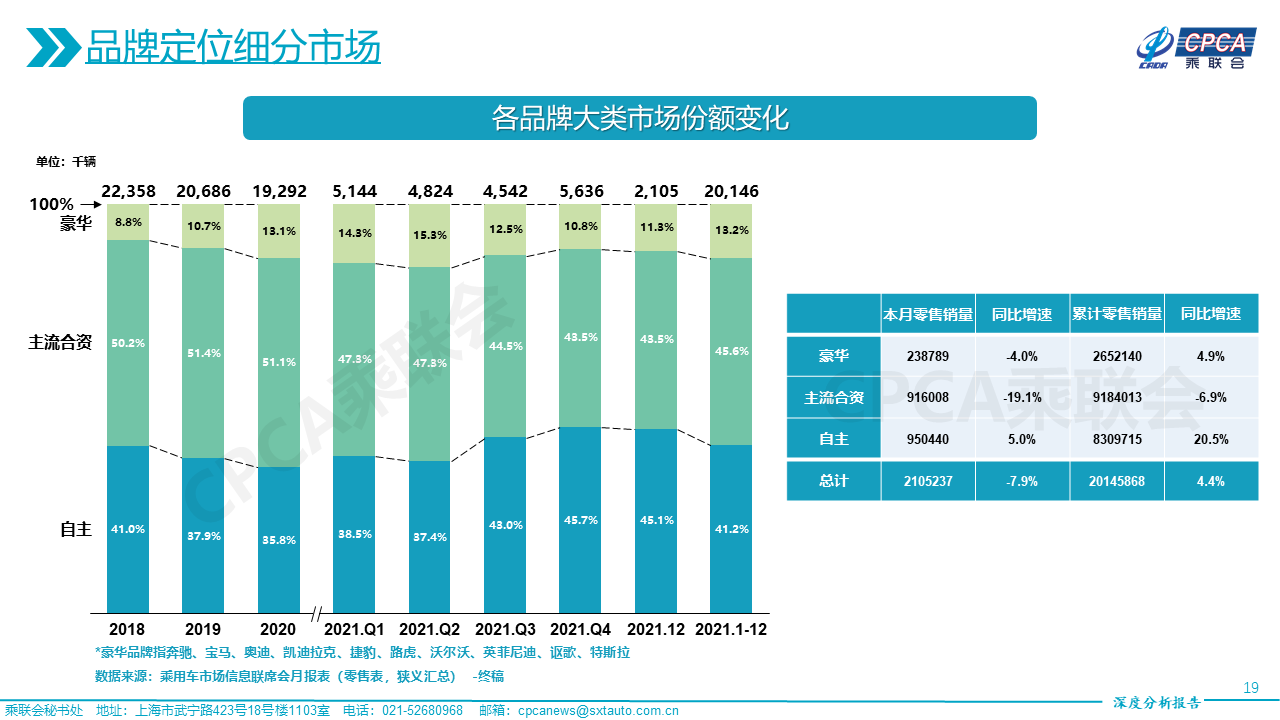

而去年高端品牌乘用車銷量同比增長20.7%,明顯高于乘用車增速,但是作為豪華品牌第一梯隊,只有寶馬實現同比增長,奔馳和奧迪則同比下滑,但是二線豪華品牌大多實現同比增長,此外定位高端的造車新勢力漲幅均超100%,這實際上也給合資品牌提個醒,在汽車變革時代,以往合資車企的“金字招牌”吸引力在減弱,2022年退無可退的合資車企,轉型的效果進一步拉開差距。

黑榜:商用車艱難轉型

2021年商用車產銷量分別完成467.4萬輛和479.3萬輛,同比下降10.7%和6.6%。雖然出現比較明顯下滑,但是主要原因是2020年商用車迎來爆發式增長,去年商用車仍然是歷史第二高點。 去年商用車市場產生波動除了需求端變窄,受新政策和法規影響很大。比如重型柴油車國六排放法規切換,而國五產品在購置成本和使用成本方面都低于國六產品,造成國六車型滯銷。此外,“藍牌輕卡”政策預期帶來的消費觀望。從遠期發展來看,近幾年支撐商用車增長的政策紅利效用已逐步減弱,未來商用車市場將進入調整期,所以商用車企也面臨轉型。

去年商用車市場產生波動除了需求端變窄,受新政策和法規影響很大。比如重型柴油車國六排放法規切換,而國五產品在購置成本和使用成本方面都低于國六產品,造成國六車型滯銷。此外,“藍牌輕卡”政策預期帶來的消費觀望。從遠期發展來看,近幾年支撐商用車增長的政策紅利效用已逐步減弱,未來商用車市場將進入調整期,所以商用車企也面臨轉型。

黑榜:燃油車淘汰加速

在新能源大背景下,許多車企制定了2025年或者以后,停止推出全新燃油車的時間表。而新能源車市場增長,與車企主動停售一部分利潤低的燃油車型不無關系。從銷量表來看,即便是熱銷燃油轎車,去年銷量也處于下滑態勢。

在市場大盤平穩,新能源車型大幅上漲的情況下,燃油車的淘汰將進一步加速。但是對于燃油車而言,并非沒有出路,畢竟目前燃油車在日常使用上更為方便,而且隨著技術提升,在油耗和動力方面將進一步優化。但是燃油車也需要作出明顯改變,特別在智能化方面要全面升級,車機系統要跟上OTA升級趨勢,帶來駕乘體驗全面改觀。

在市場大盤平穩,新能源車型大幅上漲的情況下,燃油車的淘汰將進一步加速。但是對于燃油車而言,并非沒有出路,畢竟目前燃油車在日常使用上更為方便,而且隨著技術提升,在油耗和動力方面將進一步優化。但是燃油車也需要作出明顯改變,特別在智能化方面要全面升級,車機系統要跟上OTA升級趨勢,帶來駕乘體驗全面改觀。