紅與黑,功與過,究其本質仍然是經營哲學之下的取與舍。豐田已經在產業二次革命里成為行業的范本,那么在汽車產業整體轉型的當下,如何從豐田身上得到借鑒和規避警示,這個強大的近鄰也就成為中國車企們最佳的參照。

新冠肺炎疫情壓頂,幾乎所有車企都有同一個愿望,財報業績能盡快“不掛科”。但是時間行至8月,橫向對比已經對外公布4-6月最新數據的制造商們,能向上跳出虧損線桎梏的并不在多數。

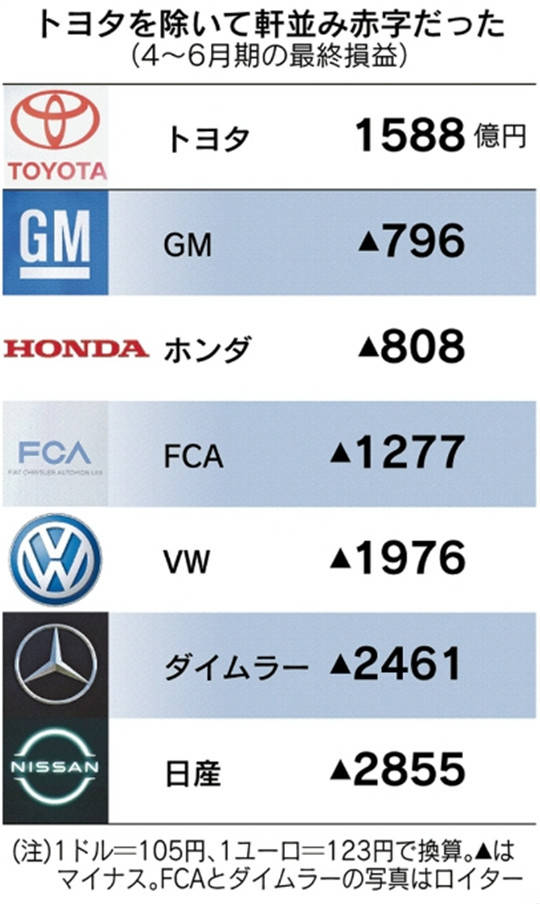

歐美陣營遭遇了“集體虧損”,領頭羊大眾汽車已進入80多年來最艱難的時刻,賬本非常難看,福特和通用的多項核心指標亦是不盡如人意;而近在東瀛的日系玩家們,只有豐田和鈴木實現盈利,跌跌不休的日產更是創下11年來最糟糕的虧損紀錄。

綜合考慮到一系列不確定因素,哪怕是勉強不虧損的鈴木,至今依舊不敢對外公布全財年的業績預測,雖然實現了暫時盈利,但該公司下半年依舊有一場更艱難的硬仗要打。正因為此,全球車市的一片哀鴻聲中,這一回合的業績競賽,似乎只有豐田能勉強合格。

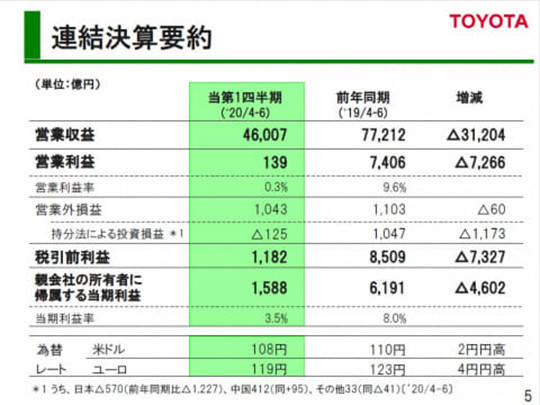

根據豐田2021年3月期第一季度(2020年4-6月)的結算,營業收入幾近腰斬,為4.6萬億日元(折合人民幣約3032億元),同比下滑40%;營業利潤為139億日元(折合人民幣約9.1億元),雖維持了盈利,但也只是去年同期7406億日元(折合人民幣約488億元)的一個零頭而已。

在公布最新財季數據的同時,豐田也對本財年的業績做了預測,營業利潤的預期值為5000億日元(折合人民幣約324億元),較去年同期下降79%,全球汽車銷量預計910萬輛汽車,同比下滑13%。無論是利潤還是銷售,都將創下最近 9年的最低水平。

在次貸危機爆發前的10年時間里,豐田一直在跑馬圈地的賽道上一路狂奔,每年基本上以50萬輛的水平持續增產,既無視內部的降本增效,亦無法更好地聚焦產品的技術實力。在次貸危機結束的2009年3月期財年,豐田合并銷量756萬輛,同比減少15%,營業利潤虧損4610億日元(折合人民幣約299億元),產銷和收益雙雙重創。

通過10多年的體制強化和內部改革,依托TNGA架構的豐田在抗風險方面已遠超越次貸危機時期。那么,在全球車市的一片狼藉里,豐田是如何做到逆勢盈利的?新冠肺炎持續影響的陰影之下,提出5000億日元的年度盈利目標,豐田的底氣究竟又在哪里?

零部件子公司愈發艱難

早在2019年底的新聞發布會,豐田副社長河合滿就曾對外坦言了自己對公司的焦慮,豐田降本的效果呈現逐年遞減的趨勢,除去原材料的市場變動,從成本降低效果除以銷售數量的“單車成本效果”來看,與其它競爭對手的差距已越來越明顯。

豐田2019年3月期累計降低了約2500億日元成本,2020年3月期節省的成本也在2500億日元左右,和此前每年超3000億日元的數據相比,似乎有些后勁不足。由于營業利潤是由銷量、匯率、銷售獎金等多種因素決定,加上成本降低的效果有所減緩,可能會給中長期的收益蒙上另一層新的陰影。

但是,彼時的利潤困局還有另一面真相。

作為Tier 1零部件供應商、且被豐田控股的電裝和愛信精機,都在近幾年陷入了收益下滑的困境,這些Tier 1供應商業績逐漸惡化,勢必會影響到第二次轉包和第三次轉包的下游供應商。而身處新四化轉型的關鍵階段,那些與核心業務關聯不大的部門也將被豐田慢慢轉包出去,他們此前已把半導體和內燃機板塊轉移到了電裝。

正因為此,輕裝上陣的豐田們,可以將開發成本毫無顧慮地投入到創造價值和利潤的核心領域,而那些打著“廢除重復業務”旗號的供應鏈變革,其本質正是將盈利的焦慮轉移到金字塔下游的零部件供應商們,層層施壓,直到“被榨干”的極限。

新冠肺炎壓頂,面對已接近“壓榨極限”的零部件供應商,豐田又是如何在一線工廠大規模關停、全球銷量幾近腰斬的艱難環境下,拿下業界少有的“及格勛章”的?

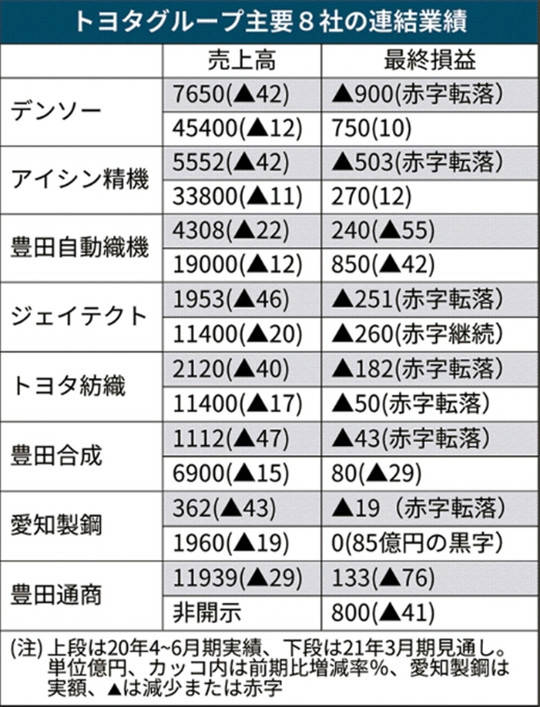

根據豐田旗下多家零部件子公司披露的4-6月最新業績,在豐田及其它非集團客戶持續減產的當下,這些零部件子公司的供貨和訂單量也停滯不前。除電裝和愛信精機外的6家字公司,均預計全財年將出現利潤赤字,而在剛過去的4-6月,電裝赤字900億日元(折合人民幣約59億元),虧損數字創下歷史最高。

《日本經濟新聞》曾在7月底對豐田的“抗疫”進行了一系列追蹤,并對該公司下調零部件供應價格一事進行了報道。按照豐田的采購慣例,每年都會與上游零部件供應尚進行1-2次的采購價調整協商,一般會安排在4月和10月進行,但今年價格下調事發突然,在次貸危機以后非常罕見。

雖然豐田官方給出的調價理由是原材料價格下降,但截至目前,該公司已經和大約4萬家零部件企業有業務合作關系,降價的影響或將被新冠肺炎疫情持續發酵,進一步加劇上游經銷商的業績惡化。

但值得一提的是,與次貸危機后的2009年3月期財年相比,豐田零部件子公司的抗風險能力已有顯著進步。

把時間回溯到十年之前,因為豐田新車銷量大規模萎縮,零部件子公司們庫存空前膨脹。為了在經濟危機中生存,這些子公司彼時急于出售高庫存的零部件產品,及至后來價格崩潰,直接導致收益進一步惡化,最終陷入了虧損的惡性循環。

在經歷了十年前的那場重創之后,豐田旗下的各零部件公司吸取教訓,加強了更加靈活的生產體制。就拿其中的豐田通商來說,全年利潤預計為800億日元(折合人民幣約52億元),雖然同比減少了40%左右,但和次貸危機時期的2009年3月期相比,利潤水平幾乎翻了一番。

開源與節流

疫情重壓下,豐田不僅從供應商那里把“壓縮成本”的技能發揮到極致,還開始從經銷商處加快“節流”的步伐。業內眾所周知,豐田的內部改革已進入非常關鍵的深水區,而改革的深入性,又在銷售渠道方面顯現得最為淋漓盡致。

從1956年起,豐田在日本本土市場擁有龐雜的分網體系,甚至在2004年合并了“Vista”和“Netz”之后,仍然有“Toyota”、“Toyopet”、“Corolla”與“Netz”四個品牌/銷售網絡,對不同的受眾人群提供存在區隔的產品。但隨著分網策略的老化,豐田在日本本土的新車銷售體量在過去幾年遇到下滑趨勢。

為了提振銷量,公司決定逐漸廢除按門店類型銷售限定車型的模式,改為單店銷售全品類車型的新邏輯,提高熱銷車型和高利潤車型的銷售集中度。這意味著,消費者未來可在全國任何一家分店購買豐田旗下所有車型。

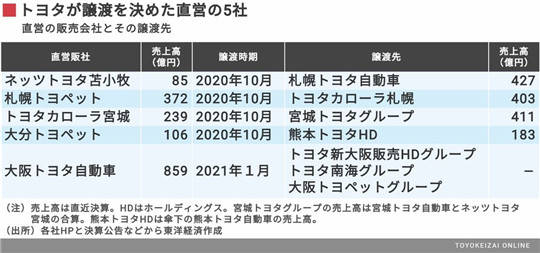

而在今年7月,豐田以大阪府和北海道等區域為據點,將旗下5家全額出資的直營銷售公司賣給各地的分公司,截至目前,豐田一直在推進直營銷售公司的轉讓。對于正在加速內部改革的豐田來說,轉讓直營銷售公司是梳理經銷商關系的遲早之事,但如此突然且大規模地賣掉多家銷售公司,和豐田當下的業績壓力不無關系。

和次貸危機相比,當下的北美是個亮點。

根據豐田對2021年3月期全年的業績預測,公司將維持5000億日元(折合人民幣約327億元)的營業盈利預測,從而實現7300億日元(折合人民幣約478億元)的純利潤,與陷入4600億日元虧損的2009年3月期相比,營業利潤有望改善1萬億日元(折合人民幣約655億元)。

最大的功臣,是北美熱銷的SUV。時光回溯至次貸危機后的第二年,豐田在北美市場約3100億日元赤字,占據豐田4600億日元虧損的67%,橫向對比,日本和歐洲分別虧損僅有2300億日元和1400億日元。

北美市場最大的變化,是利潤率較高的SUV和皮卡等車型銷售比例進一步提高。據調查公司Merkrains的數據,豐田2019年在北美的銷量約為270萬輛,其中SUV約為120萬輛,銷售占比超過40%,如果加上小型貨車(約40萬輛),占比將上升至60%。

次貸經濟危機爆發前的2007年,豐田在北美的總銷量約為270萬輛,其中SUV約為60萬輛左右,占比只有2019年的一半。隨著SUV市場在北美的逐漸擴大,豐田旗下RAV4和漢蘭達等車型的銷量實現穩步增長,在2017-2018年間,該公司在北美的SUV銷量實現了對凱美瑞、卡羅拉等轎車的反超。

今年上半年,豐田4月在美國的新車銷售同比下滑了將近50%,但是到了4-6月已降低到30%左右,及至7月僅僅下滑了19%。

“中國最重要”

豐田章男在財報發布會上強調了兩點——

第一,公司的成本降低還有一定空間;

第二,高度肯定了中國市場的業績貢獻。

前文已經提及過,囿于新四化轉型的燒錢巨坑,豐田近幾年的成本降低額已有減少的傾向。但是在豐田章男等高管看來,新冠肺炎的沖擊反而是一次機會,讓豐田能夠重新審視經營管理的每一個細節,而以TNGA架構的更高效發力為主軸,公司將絞盡腦汁地推出一系列壓縮成本的改進方案。

如果新車市場能在下半年逐漸恢復,上述對策正常發揮,豐田2021年3月期財年的成本降低額有可能提升至2000億-3500億日元。

豐田在次貸經濟危機時期的虧損額為4610億日元(折合人民幣約300億元),遭遇東日本大地震的2011年3月期則盈利4682億日元(折合人民幣約304億元),得益于兩次危機的反思和結構改革,新冠肺炎沖擊下的豐田將比過去兩次低谷期更具成本競爭力。

值得一提的是,在疫情中最先走出陰霾的中國市場,在剛過去的4-6月為豐田貢獻了48.2萬輛的累計銷量,和2019年同期的42.2萬輛相比增長了14.3%。得益于銷量層面的逆勢增長,豐田中國業務的營業利潤同比提高了202億日元(折合人民幣約13.3億元)。

從今年1月底開始,豐田在中國市場就受到新冠肺炎的持續影響,2月銷量較去年同期減少了將近70%,3月也減少了將近20%,但是到4月就開始轉為微增,5月以后就實現了約20%的同比增長。伴隨著新車市場的逐漸復蘇和新產品的陸續投放,豐田1-7月在中國累計銷量同比增長了1%。

銷量的強勁,帶動了營收和利潤的增長。

在今年4-6月,豐田從中國合資公司累計收獲了412億日元(折合人民幣約26.7億元)的利潤(股份收益),較上年同期增長了30%。此外,豐田在中國合資公司的營業利潤達到558億日元(折合人民幣約36億元),比上年同期增長57%,均為豐田全球盈利做出了重要貢獻。

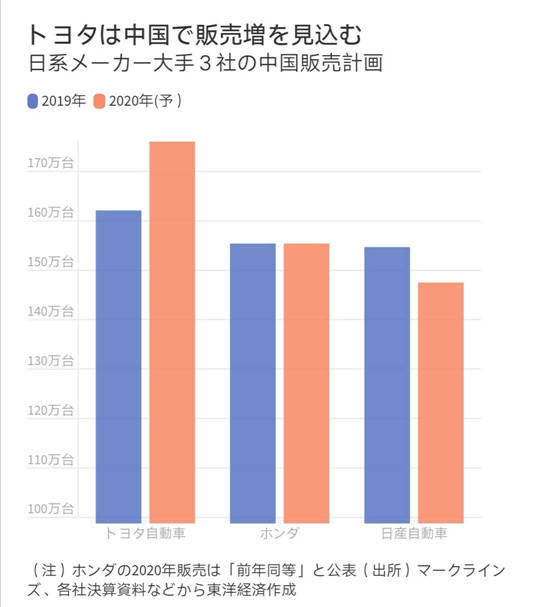

綜合考量中國車市的回暖和豐田下半年的產品投放速度,豐田章男將2020年的中國銷售目標定為176萬輛,同比將增長8.6%,維持了新冠肺炎爆發前定下的銷量目標。

而在過去的2019年,豐田在中國市場整體銷售減少8%的環境下依舊逆勢增長,累計銷售162萬輛(同比增加9%),首次超過日本本土的銷量(161萬輛),約占該公司全球銷量的17%,僅次于排名第一的美國。

和競爭對手們相比,豐田不僅是東瀛日本規模最大的汽車制造商,在銷售額和利潤的維度更是連續多年一騎絕塵,超越大眾汽車成為全球“最賺錢車企”。在新冠肺炎“黑天鵝”的突襲下,橫向看也只有豐田實現了大幅盈利。

但是,如果我們還是要給豐田上半年的業績“吹毛求疵”,深挖背后“擠出”利潤的撒手锏和財務技巧,這家最賺錢的車企依舊在巨大的業績壓力下上演著“紅”與“黑”的碰撞。只是在承壓之下,掌門人豐田章男反復強調的“中國最重要”(中國が一番重要だ),已經在實踐中成為利潤貢獻的最大現實。

紅與黑,功與過,究其本質仍然是經營哲學之下的取與舍。豐田已經在產業二次革命里成為行業的范本,那么在汽車產業整體轉型的當下,如何從豐田身上得到借鑒和規避警示,這個強大的近鄰也就成為中國車企們最佳的參照。

上一篇:同比增49.9% 這是最好的長安嗎?

下一篇:“棄子”思皓成為江淮汽車救命稻草

京公網安備 11010502053454號

京公網安備 11010502053454號