2023開年,一場與卡車的“連環碰撞”,將廣汽傳祺M8再度推向公眾的視野。在官方發布的圖片中,一輛M8被8.6噸重型貨車以45km/h追尾,隨后又撞向前方重型大卡車,最終座艙結構完整,乘坐者無人受傷。

而這場轟轟烈烈的碰撞測試,未引起普通消費者關注,“反而會引起一大堆質疑,”一位業內人士評論道。部分網友質疑前車防撞裝置,低速碰撞結果不嚴謹,結果有“偷梁換柱”之嫌。

實驗背后,凸顯出廣汽傳祺略顯尷尬的處境。

回顧2022年,傳祺的6大產品中依然沒有爆款,單車型月銷很少過萬,整體銷量也難回50萬臺巔峰,維持在不溫不火的狀態。

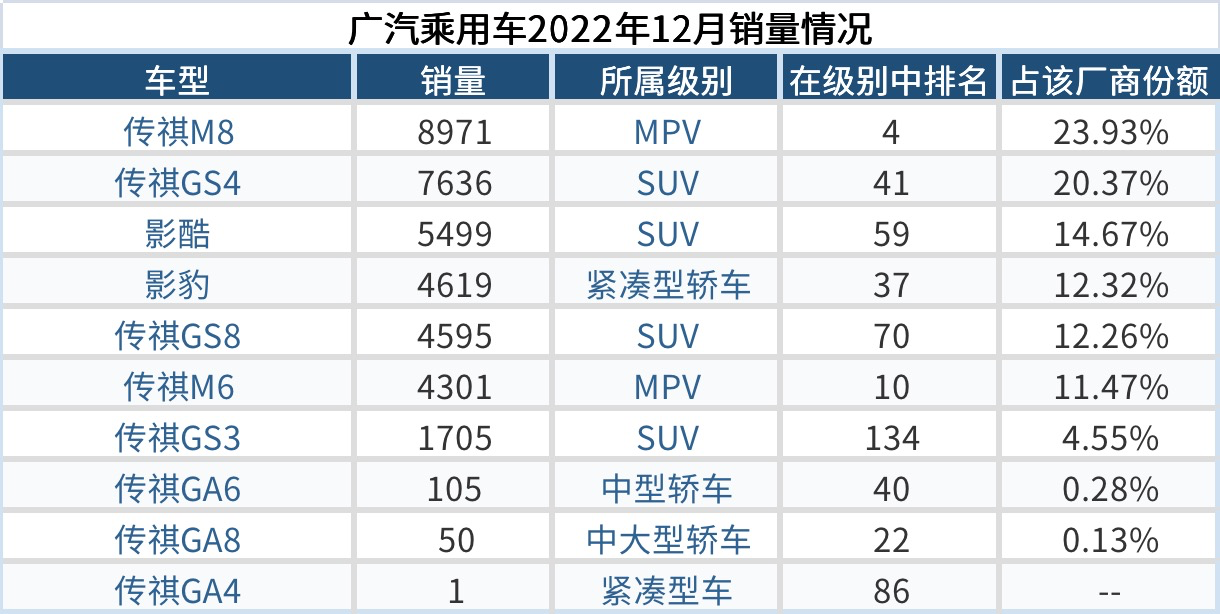

新能源方面的表現被埃安的光芒所掩蓋,“偏科”的HEV路線日漸式微,混動品牌推出的節奏遲于競爭對手,至今未打開聲量。以“影系列”產品為例,影豹HEV車型銷量占比僅6%。影酷燃油全年賣出4161臺,而廣汽自研的HEV版本僅售出412臺。

長遠而言,傳祺主打的混動路線終究只是過渡,舊有的燃油市場基本盤也正在縮小,品牌的天花板幾乎肉眼可見。這些都指向一個最終的靈魂拷問——埃安獨立后,市場是否不再需要傳祺?

影系列高開低走,靠MPV“養家”

單憑銷量而論,2022年廣汽傳祺累計銷售36.2萬輛,同比增長11.8%,其成績并不算差。但如果縱向對比,與品牌2018年創下的53.52萬銷量巔峰仍有一段距離。

細究其根本,廣汽傳祺目前最大的問題,還是出在產品矩陣上。作為一個成立15年的老牌自主,其產品的結構至今單一,在每個細分市場都只有1-2款車,而且缺乏一個爆款車型。

縱觀整體銷量,廣汽傳祺大有靠MPV“養家”的架勢。定價在30萬元級別的傳祺M8,走的“平替”阿爾法的路線,對于品牌力塑造幫助不大。

其次,MPV市場正逐漸走弱。2022年MPV市場累計銷售94.3萬輛,同比下滑12.6%。定位10萬級家用的傳祺M6受市場影響,下滑更是嚴重,全年累計銷售3.7萬輛,同比下降21.7%。

在主流SUV市場,傳祺過去的主力GS系列縮水嚴重,相較于鼎盛時期月銷量曾達3.5萬輛以上,與哈弗H6等單品打得有來有回。但在過去幾年中,“吃老本”的改款沒有跟上飛速發展的市場,也無法讓用戶買賬,月銷始終維持在幾千臺。

為了繼續變革,傳祺選擇開辟以年輕化與運動性能為主的影系列,曾憑借差異化路線名噪一時,但仍未逃脫高開低走的命運。

自2021年底月銷破萬后曇花一現,影系車型的規模始終維持在幾千臺。以主打運動家轎的影豹車型為例,從月銷過萬的“平民超跑”,到斷崖式下跌,這款車只用了短短不到半年時間。觀察緊湊型轎車的品牌占有率也可發現,影豹在其中的排名顯然不夠強勢,難以撐起傳祺的銷量增長。

實際上,中國車市歷代主打“運動”、“性能”與“駕駛樂趣”的車型,在銷量上往往都沒有太多亮眼的表現,幾乎都難堪爆款大任。深耕細分市場固然是正確的路線,但也需要考慮到是否有足夠的需求。以駕控為核心的影系列,能夠為一部分鐘愛“小眾”的年輕消費者所選擇,但這些用戶畢竟是少數。

市場之外,電動化的超速普及,也給影系列蒙上一層陰影。影酷和影豹主打的駕控樂趣,是燃油時代的一個空白細分市場,但是電動化時代的發展前景尚不光明。

在10萬級價格區間,A級電動車的高速增長嚴重蠶食了燃油車的份額。這類車型的性能往往比燃油車更強,同時也具有不俗的經濟性。觀察其他合資品牌也是如此,朗逸、軒逸、卡羅拉與寶來,都在逐漸下跌。

既然燃油車市場正在萎縮,那么傳祺在混動方面的表現,是否能夠讓其再次復興?

HEV一哥,不太好當

從廣汽傳祺給自己貼上的“中國品牌HEV銷量第一”標簽也可以看出,HEV是傳祺的新能源主力,但自主在這方面所擁有的蛋糕并不夠大。

2022年前三季度國內HEV節能乘用車銷量合計約為58.9萬輛,同比增長49%。其中,我國自主品牌HEV節能乘用車銷售5.1萬輛,占比僅8.7%。

在技術路線方面,廣汽傳祺力推的“鉅浪混動”聲量也不算高。在傳祺HEV車型中,消費者普遍更青睞搭載豐田技術的傳祺GS8。而采用自主混動研發技術路線的影豹、影酷兩款車型,用戶的反響卻不及預期。

最典型的例子就是,GS8的HEV與燃油版本幾乎平分秋色,都貢獻了2萬臺左右的銷量。而影豹HEV車型銷量占比僅6%,影酷則為9%,可見鉅浪的名聲依然由豐田THS在支撐,傳祺本身的烙印很淡。

實際上,鉅浪混動的技術本身沒有問題,核心在于鉅浪二字的知名度沒有完全打開。

盡管廣汽旗下的合資品牌以混動聞名,但傳祺并沒有跟著“沾光”。直到2022年4月才推出鉅浪混動,顯然晚行業一步。而在產品推出后,廣汽傳祺對其并沒有針對自己的技術進行強勢的宣傳。沒有深入消費者心智,那自然難免銷量慘淡。

即使有豐田的技術傍身,傳祺的混動之路仍有隱憂。盡管整體的混動市場正在持續增長,但過去豐田強勢的THS路線,正在被以比亞迪為代表的DMi,與其他品牌的混動DHT蓋過風頭。

無緣綠牌一事,更是讓豐田路線無法完全享受新能源紅利。因為HEV車型的主要能源需求依然是汽油,而不是電,其表現更像是一種“節油技術”,與消費者對新能源的需求背道而馳。如果再繼續固守HEV賽道,未來的增長空間堪憂。

實際上,傳祺面臨的最大尷尬,就是只能夠在混動“一條路走到黑”。因為純電賽道,儼然被同集團的埃安品牌所占據。

被埃安奪嫡

早在2021年,廣汽集團就為傳祺與埃安定調。埃安將專注于“EV+ICV”領域,即純電動與智能化,傳祺則專注于“XEV+ICV”領域。

以技術路線區分品牌原本沒有錯,但埃安耀眼的成績,儼然反襯出如今傳祺的進退兩難。以如今的銷量、增速、潛力以及市場前景來看,埃安似乎已經具備接過傳祺的大旗,成為“做全國最好的自主品牌”。

從銷量增速上也不難看出,2022全年賣出27.1萬輛,四季度每月都以3萬臺的成績穩坐自主純電寶座的埃安,其光芒已經蓋過“老大哥”傳祺。

而集團內部,顯然也對埃安的關注度更高。在過去幾年,廣汽集團內部將最好的資源都給了廣汽埃安。例如,廣汽研究院的新能源中心歸屬于埃安,廣汽菲克的廣州工廠也直接劃給埃安。曾經被視為“親兒子”的傳祺卻在逐漸失去存在感。

隨著銷量下降,傳祺的盈利能力也在逐步下滑。2017年,自主板塊強勢快速崛起,拉動著廣汽集團利潤在兩年內上漲超150%,直逼108億元。“廣豐”、“廣本”和“傳祺”,并稱為廣汽增長的“三駕馬車”。

而2021年,自主的增長幾乎停滯,官方給出的業績是板塊“盈虧接近平衡”。如果原材料成本下降,有望在2022年實現盈虧平衡。但在過去一年中,供應鏈的價格并未如想象一般回落,而是繼續走高。如此可推算,年銷36萬臺的傳祺,恐怕仍然在虧損泥潭中掙扎。

當作為新品牌的埃安強勢崛起,過去滿載榮光的老品牌該何去何從?對傳祺來說,找到新的增長點尤為緊迫。在可預期增長不高的2023年,車市的競爭必將更加內卷。當舊有的燃油市場進一步萎縮,傳祺的銷量是否能夠上升?

對傳祺來說,如何重回一線,是比短期內銷量更重要的事情。造車,顯然不是“每個人都有五分鐘”機會的脫口秀舞臺。比起被挑剔,更可怕的是失去存在感。如何在混動賽道找到自己的節奏,是短期問題。長遠而言,傳祺需要思考的是,當廣汽集團全面轉向純電,自己是否只能“黯然退場”?

京公網安備 11010502053454號

京公網安備 11010502053454號