智能電動汽車的發展歷程中,有一個詞語常常被提及——全棧自研。

秉著“別人的屋檐再大,不如自己有把傘”的心態,從自動駕駛到操作系統、動力電池、芯片,車企似乎不掌握這些核心技術,就會失去競爭力,依靠供應商,就會變得非常平庸。

比亞迪、特斯拉的成功案例,讓車企們看到自研的甜頭。車企花費海量資金,構建自主研發體系,給自己添上“全棧自研”的標簽,華為、百度等諸多供應商苦于甲方難尋,難以實現技術轉化。

只是,造車是一個龐大的系統工程,在汽車電動化、智能化轉型的背景下,車輛結構更加復雜、供應商體系更加龐大,車企不可能將所有的軟硬件技術全部掌握在自己手中。

車企正在自主研發和技術合作尋求一個平衡點。

車企“全棧自研”的多樣形態

綜合來看,車企全棧自研的理由有很多。

當汽車產業從傳統燃油車轉向新能源車的過程中,大量新技術的創新,諸多燃油車技術無法直接遷移,給想要實現快速突破的新造車企業和面臨新能源轉型的傳統車企造成阻礙,加之彼時的新能源汽車供應鏈還不成熟,車企自然而然提升了自研的比重。

另一方面,整車廠對自主可控、國產替代的期待更甚,自主創新成為走向汽車強國的必由之路,各大車企作為創新的主體之一,加強自主研發是應有之義。在此過程中,市場聲量較弱的一眾造車新勢力,將全棧自研打造成自身的核心競爭力和營銷優勢。長城、吉利等傳統車企也將自己打上“全棧自研”的標簽,比亞迪更是號稱除了輪胎和玻璃,什么都能做。

而智能化、電動化帶來汽車產品競爭核心要素的改變,自動駕駛、智能座艙、軟件定義汽車等方面的發展重構汽車行業的供應鏈體系,上汽集團董事長陳虹“靈魂論”的發聲猶在耳側,車企想要將一些核心技術牢牢撰在手中,以圖謀更長遠的發展。

2020年,上汽成立零束軟件分公司,并于2021年轉型成立零束科技。今年,零束科技成功打造了國內首個云管端一體化智能車全棧解決方案1.0,號稱實現了中央集中式電子架構、云管端全棧軟件架構、智能車計算平臺、智能云平臺、智能駕駛、智能座艙等核心技術的自主可控,已搭載智己L7、LS7和飛凡R7、F7量產落地。

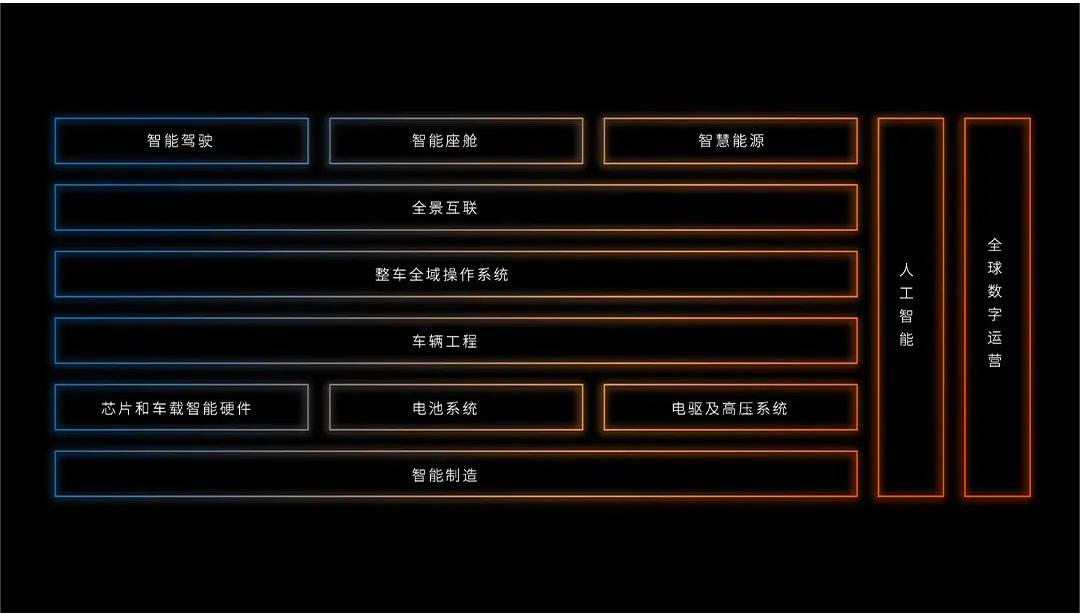

蔚來的技術全棧也是相當全面,在2023年9月21日舉辦的“NIO IN 2023 蔚來創新科技日”活動上,蔚來創始人李斌披露了12項全棧技術,涵蓋芯片及車載智能硬件、電池系統、電驅系統、車輛工程、操作系統、移動互聯、智能駕駛、智能座艙、智慧能源、智能制造、人工智能、全球數字運營等12個關鍵技術領域。

從芯片到整車,從汽車到手機,蔚來把能干的全都干了。蔚來自研的激光雷達主控芯片——楊戩,算是業內首創,雖然其激光雷達芯片的技術含量并不算頂尖。

與蔚來類似的還有零跑,從2015年創立之初,零跑堅持智能電動汽車核心零部件的全域自研,電子電氣架構、電池、電驅、智能座艙、智能駕駛等核心的零部件,零跑全部采用了自己研發、自己制造的策略。零跑汽車創始人、董事長、首席執行官朱江明曾表示,其整車產品70%的駕駛零部件由自己研發。

7月,零跑汽車發布全域自研的四葉草中央集成式電子電氣架構,宣稱實現了座艙域、智駕域、動力域、車身域的四域合一,進入了中央集成式電子電氣架構時代。其實目前來看,零跑汽車整體的體量還不算大,但卻建立了相當大的自研布局。

更多的企業選擇部分領域的全棧自研作為切入口,如小鵬。小鵬的自研更多集中在自動駕駛、智能座艙等智能化軟件領域,這已經為小鵬帶來足夠豐厚的成果,其自動駕駛的行業聲量位居前列,智能座艙方面也有不俗表現。

粗略的看,或許不同車企的全棧自研有不同的含義,從局部自研到某個領域的全棧自研,以及電動化、智能化軟硬一體全方面的自研。但車企自研的好處很明顯,提升開發效率,建立技術魚池,幫助建立差異化優勢,提高利潤率等,是為長遠發展打下基礎。

只是現實的是,并不是每個車企都可以實現垂直整合,全棧自研帶來的研發成本的高漲與長遠的降本增效、攫取利潤難以平衡。全棧自研能否帶來足夠的銷量,能否產生足夠的利潤?恐怕個中辛酸,車企也難與人言。

競爭加劇,車企全棧自研跑得快嗎?

今年以來,整個新能源汽車行業呈現出一種具象的卷,卷銷量、卷落地、卷出海。

據中國汽車工業協會統計數據顯示,2022年全年中國新能源汽車產銷累計分別完成705.8萬輛和688.7萬輛,累計分別增長96.9%和93.4%,市場占有率達到25.6%。今年1-9月,中國新能源汽車產銷分別完成631.3萬輛和627.8萬輛,同比分別增長33.7%和37.5%,市場占有率達到29.8%。

市場的蓬勃發展在諸多車企的銷量中可以體現。除銷量爆表的比亞迪外,今年第三季度,蔚來共計交付新車55432臺,同比增長達75.4%;小鵬汽車第三季度累計交付量達到40008臺,環比增長了72%;理想汽車第三季度累計交付量為10.51萬輛,同比增長296.3%;零跑累計交付44325臺,環比增長30%,月均交付近1.5萬臺。

無法否認,銷量增長的原因之一,肯定包含它們在技術方面的積累突破。但市場發展的另一面是,大家在價格、成本上大作文章,虧損之勢,仍未得到遏制。

在一眾深耕自研的新能源車企中,比亞迪前三季度實現營收4222.75億元,同比增長57.75%,凈利潤213.67億元,同比增長129.47%。其中,第三季度凈利潤為104.13億元,同比增長82.16%。

而第三季度,零跑汽車實現營業收入56.56億元,同比增長31.9%。零跑汽車單季毛利率轉正為1.2%,不過,其三季度經營虧損仍超過10億元。前三季度,零跑汽車合計經營虧損額度達33.59億元。

就今年的中期業績來看,在傳統車企中,比亞迪的銷量業績超過其他企業,上半年凈利潤首次突破了100億元;而新勢力中,除理想汽車表現尚佳,蔚來、小鵬、零跑等仍舊面臨巨額虧損。

大額的研發投入是導致虧損的原因之一,今年上半年,蔚來研發投入為64.2億元,同比增長64.15%;小鵬研發投入為26.6億元,同比增長7.1%。值得一提的是,理想也是強調自研的車企之一,上半年理想研發投入也不少,達42.8億元,同比增長47%,但由于交付規模的增長,規模效應擴大,理想的毛利率和盈利表現可圈可點。相比之下,蔚來和小鵬在上半年則均有交付量減少的現象。

在價格戰、成本戰等因素的影響下,車企的利潤表現更經考驗。

今年年初,面對“降價潮”,零跑汽車創始人、董事長、CEO朱江明曾在媒體溝通會上公開表示:“2023年,新能源汽車行業競爭非常殘酷激烈。依托過去七年的全域自研基礎,平臺化生產帶來大規模采購,我們的核心零部件價格成本不斷下降,參與市場競爭的能力逐步建立。”

不過朱江明也說到,銷量規模達到 20 萬輛以上,才能覆蓋全域自研所有的研發成本。車企全棧自研所帶來的優勢更大程度上依賴于銷量規模。

在種種因素的影響下,2023年汽車行業競爭進一步加劇,在此背景下,車企可能是一步落后、一路落后。車企要擴大銷量規模,核心要求是快、準、狠。

一方面要加速技術轉化、生態布局與產品迭代,NOA開城落地等方面的速度也倍經考驗。另一方面是車企需要進一步瞄準用戶需求、瞄準具體場景,抓住市場的胃口。與此同時,在價格、成本等方面愿下狠手。

這不僅需要大量資金的支持,更是對一個企業全方位能力的考核。

然而,銷量提升不可一蹴而就,車企對于技術的鉆研對銷量提升的助力肯定存在,但已不是唯一要素。伴隨著輔助駕駛等方面的技術愈發成熟,車企之間技術的能力差別可能愈發難以被感知。

專精某個領域的供應商們,不會等待車企自研的步伐,對于車企們來說,抵抗來自市面上成熟產品的誘惑,只是第一步,市場的快速變化、虧損的巨大壓力、人才的招納培養等各種因素都可能對車企全棧自研造成嚴峻挑戰。

車企自研的邊界在哪?

車企自研與生態協作并不沖突。

在前不久舉辦的2023奇瑞科技DAY上,奇瑞方面明確表示針對奇瑞智駕產品規劃,在未來幾年里,行業tier1和奇瑞旗下自動駕駛企業大卓智能的自研方案會同時存在,且tier1的裝車量還要高于自研。

奇瑞汽車股份有限公司副總經理、大卓智能總經理谷俊麗指出,為了打造最佳的智能化價值,車企一定要對自動駕駛技術棧有所掌控,但不一定要求全棧自研能力。任何一個產業要實現產業化,一定要求生態協同,自研是一個非常龐大的工程。

進入智能電動汽車時代時,車企的發展方向不再是簡單粗暴的集成商,而是想要把握和定義系統,并在核心零部件方面實現增值。技術競爭日趨激烈、成本控制日趨嚴格的背景下,與優勢零部件供應商合作或許更能加速攻略市場。

相較供應商,車企對消費者對車輛性能、功能、價格等方面的期望和需求最為清晰。通過對市場需求的深入了解,車企可以明確自身的市場和產品定位,為自研提供明確的方向和目標。

在此基礎上聚焦差異化核心技術,通過提升用戶體驗和打造品牌特色來提升自身的市場競爭力。車企更多地關注與用戶體驗相關的差異化開發,在可控情況下,有一些長期的合作伙伴支持他們完成開發、系統集成不失為良策。

無疑,隨著自研技術的進步,從部分領域自研,擴展到全盤全棧自研,打造高度垂直整合的自主體系,是車企的終極夢想之一。那些技術體系逐漸完善、全棧自研初現成果的企業,或可以通過積累的技術優勢及資金盤,度過這一波產品快速轉化迭代的周期。只是像蔚來、零跑此類大而全的技術布局,其也無法做到方方面面的均衡投入,在某些板塊還處于淺嘗輒止的程度,還需精進。

對于部分入局較晚或還沒有能力構建這樣的全棧技術鏈條的車企,此時,供應商的技術發展趨向完善成熟,或可以依靠供應商來快速彌補差距,參與到這場智能化的競爭。

中間必然存在一些矛盾,比如有限的研發資源與多維度技術自研之間的矛盾、創新成本與協調成本之間的考量,自主研發與供應鏈可控之間的平衡等。可以看到,行業正在尋求一個平衡點。今年也有很多車企與供應商加強戰略合作的消息披露,其中不乏騰訊、華為這樣的優勢供應商。

車企可以作為行業平臺的主導者,場景、軟件、應用、內容生態的構建者,把握整個汽車供應鏈。在行業越來越卷的今天,加強生態合作與部分領域的自研,對于大多車企來說,是務實之舉。如果活不下去,那么車企自研也就成了一個笑話。

上一篇:豐田上半財年全球銷量創新高 抵制電動車是正確的?

下一篇:最后一頁

京公網安備 11010502053454號

京公網安備 11010502053454號