一月“漲聲一片”,二月“降價潮”,三月直接進入“價格戰”。2023年的中國乘用車市場,開年至今不足百日,卻上演了眼花繚亂的多空轉換,從新能源車企之間的角力暗斗,到東風系上演“三月驚奇”,引發30多家車企加入亂斗,一直到近期奔馳、寶馬等豪華車品牌的“降價羅生門”……真的是,亂花漸欲迷人眼。

我們研究發現,此輪“價格戰”存在市場供需變化以及政策引導下的必然性,經過媒體(特別是自媒體)的渲染下放大了其影響力。但是綜合分析我們認為,這場乘用車市場的“價格戰”,打不長,也打不久。我們預計在4月份的上海國際車展之后,就會逐步恢復正常的狀態。但是從長期來看,還是會對于乘用車市場,特別是15萬元以下入門級別的市場,產生長期的影響。

一、背景:不到百日,多空轉換

2022年12月31日,國補政策正式終止,這也標志著最高“插電混合動力4800元/輛、純電動車12600元/輛”的國家財政補貼正式退場。隨即,包括比亞迪、廣汽埃安、長安、一汽-大眾和上汽大眾在內的10余家車企紛紛調高了售價。例如,比亞迪在2022年12月31日通過微博官宣漲價,從2023年1月1日起,對相關新能源車型上調2000-6000元。

但是,出乎意料卻又在情理之中的是,2023年1月6日,特斯拉宣布國產特斯拉全系降價,最高降幅達到4.8萬元,其中Model 3起售價22.99萬元,Model Y起售價25.99萬元,兩款車型價格均創下史上新低。而且,這是2022年10月24日、11月8日、12月7日之后的第四次降價了。

特斯拉連續四個月的“每月一降”,將一個巨大的難題拋擲于眾多新能源車企的面前,“跟,還是不跟,這真的是個問題。”在成本壓力和市場份額的取舍中,AITO問界、小鵬率先跟牌,之后廣汽埃安、極氪汽車、蔚來汽車等也推出“限時優惠”的政策,來應對由于特斯拉降價引起的沖擊。

于無聲處聽驚雷!3月初的一張“東風雪鐵龍 C6限時綜合補貼9萬元”的截圖,將原本新能源車企之間的明爭暗斗,推向整個乘用車市場的“全面戰爭”。東風汽車集團旗下包括東風雪鐵龍、東風標致、東風日產、東風本田在內的7個品牌共58款車型,參與到湖北省的購車補貼活動。一時間,過去多年門可羅雀的東風系諸多4S店開始人潮涌動,有些甚至需要排隊預約,而且引起了全國各地的消費者跨省購車。東風汽車集團打響的“價格戰第一槍”,在一周之內迅速蔓延至全國多地,例如,一汽集團宣布,將對吉林省展開消費補貼,補貼總額高達1.5億元。

進入3月的第二周,社交媒體上關于奔馳、寶馬和奧迪降價10萬余元的信息甚囂塵上,雖然官方以專業的媒體應對語言幾經否認,但是頭部豪華車企的此類傳聞,依然將整個乘用車帶向集體的錯愕和迷茫。3月中旬,A股和港股的汽車板塊也開始進入明顯的下行行情,比亞迪、長安汽車、東風汽車等都受到影響,跌幅超過5%。

二、原因:供需變化、政策烘托、媒體渲染

雖然眼花繚亂,但是通過分析我們認為,此輪“價格戰”存在市場供需變化以及政策引導下的必然性,經過媒體(特別是自媒體)的渲染下放大了其影響力。

1、合資品牌高庫存下的斷臂求存

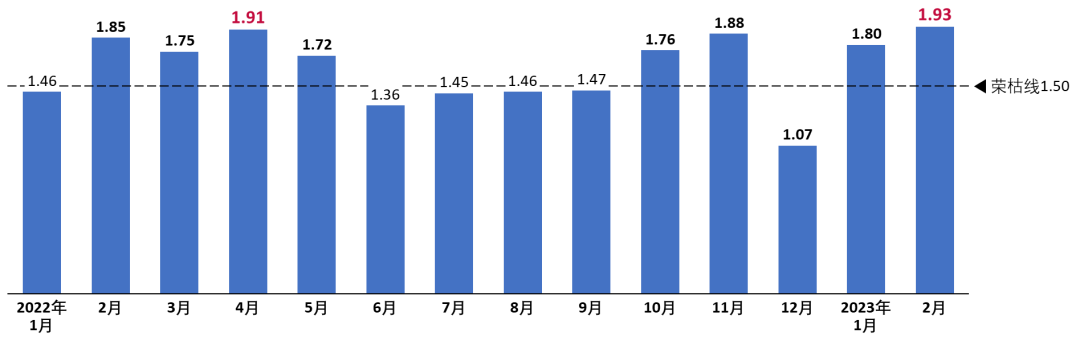

根據中國汽車流通協會發布2023年2月份“汽車經銷商庫存”調查結果,2月份汽車經銷商綜合庫存系數為1.93,環比上升7.2%,同比上升4.3%,庫存水平位于警戒線以上。而且值得注意的是,1.93的庫存系數是2022年以來的歷史最高位,上一次達到1.91的庫存系數,還是在2022年4月份,彼時正處于疫情高峰、上海等城市封城的特殊時間段。

另外值得注意的是,從2022年10月份開始至今,庫存系數長時間處于超過1.8的高庫存水位,在連續幾個月的高位盤整之后,在2023年2月沖到了2022年至今的歷史最高點,也是說明了在長時間累計的情況下,目前整個乘用車市場庫存的嚴峻形勢。

圖1:2022年1月至2023年2月 中國汽車流通協會 汽車經銷商綜合庫存系數

而且,分品牌細分來看,合資品牌的庫存系數是最高的,例如,2023年2月份的系數為2.15(比較自主品牌的1.74和豪華品牌的1.7);1月份的系數位位1.89(比較自主品牌的1.75和豪華品牌的1.7)。與此同時我們關注到,1月份庫存深度最高的品牌包括東風本田和一汽大眾,2月份最高的品牌包括上汽通用別克和上汽通用凱迪拉克。

所以,從庫存系數的角度來看,我們也不難理解為何東風系以及上汽通用等合資品牌,需要“高喊著口號”來下場加入這場價格戰了。

2、傳統燃油車品牌降價維持市場份額

根據中國汽車工業協會公布的乘用車銷量,我們計算得出,新能源汽車(包括BEV和PHEV)在乘用車銷量中的滲透率,從2020年的6.2%,暴漲到2022年的29.2%。從絕對數字來看,從2020年的125萬臺,暴漲到2022年的689萬臺。其中值得一提的是,比亞迪在2022年以180萬的銷量登頂銷冠,這也是中國自主品牌第一次戰勝一汽大眾、上汽大眾、上汽通用等合資品牌。

而幾家歡喜就有幾家愁,面對新能源汽車的高歌猛進,傳統燃油車的銷量呈現出節節敗退的慘狀,從2020年的1893萬臺,已經下降到2022年的1668萬臺。并且許多傳統燃油車巨頭,特別是合資品牌,在電動化轉型的過程中似乎舉步維艱。例如,2022年奔馳、寶馬和奧迪的在華銷量出現了史無前例的全面下滑,下滑幅度分別達到-0.9%、-6.4%和-9.3%;此外,日系和美系的領軍車企也出現了不同程度的下降,例如,本田在中國的銷量下降12.1%、日產下降22.1%、上汽通用下降18.8%,等等。

因此,從市場份額變化的角度,我們也可以理解為何眾多合資品牌,甚至是豪華品牌,都要冒著風險去降價求生存。降價一定不是救命良藥,但在“三月驚奇”的現在,也許是不得不跟進的,唯一的解藥。

圖2:2020-2022 中國汽車工業協會 乘用車銷量(單位:百萬臺)

3、政府需要穩住新能汽車等大宗消費

2022年《政府工作報告》提出,“多渠道增加城鄉居民收入。穩定汽車等大宗消費,推動餐飲、文化、旅游、體育等生活服務消費恢復。”與此相呼應的是,3月5日,工業和信息化部部長金壯龍在十四屆全國人大一次會議首場“部長通道”采訪活動上表示,“首先要穩住新能源汽車大宗消費,同時繼續開展智能家電、綠色建材下鄉活動。”,在此之前,商務部在2月28日宣布,2023年定為“消費提振年”,其中“2023年全國消費促進月”是“消費提振年”6大主題活動之一,將于3月1日-31日舉辦。其間商務部將組織啟動百城聯動汽車節等重點活動。

在密集的高層政策發聲之后,根據我們的收集和整理,2023年2-3月共有包括湖北、重慶、上海、四川、湖南等14個省市,公布了汽車消費補貼政策。其中最為亮眼的就是湖北省聯合東風汽車集團開展的購車補貼活動,此外哈爾濱市、深圳市等也都開展了總額高達千萬級別的購車補貼。

所以,在車企的經濟行為之下,又疊加了政府穩住汽車消費的政策引導,因此政企雙重烘托之下,才出現了眾多大力度的價格優惠。在東風雪鐵龍C6限時直享的9萬元之上,寫的正是“政企綜合補貼”。

4、媒體渲染下的“價格戰”應運而生

“價格戰”這個夸張的表述,很大程度也是媒體(特別是自媒體)上熱搜、上頭條壓力下的語不驚人死不休。根據我們的資料收集和劃分,絕大部分的降價信息發布主體來自于經銷商,其中還不乏許多企業內購優惠信息。而且根據行業慣例或是潛規則,大幅降價的背后一定暗藏著諸多嚴苛的限制性條件。但這些不會是宣傳的重點,鋪天蓋地的降價信息或是傳聞,成為了這次“政企綜合補貼”最終上升為“價格戰”的幕后推手。

三、思考:“價格戰”打不長也打不久,但是壓力會長期持續

根據上文分析,我們從參與“價格戰”的主體背后的動機角度去思考,認為這一輪“價格戰”打不長,也打不久,預計在4月份的上海國際車展之后,就會逐步恢復正常的狀態。但是從長期來看,還是會對于乘用車市場,特別是15萬元以下入門級別的市場,產生長期的影響。

1、短期:子彈有限,打不長也打不久

我們分析參與“價格戰”的多方主體,認為無論是企業還是政府,都缺乏足夠多的子彈,來支撐持久戰。因此這一輪的“價格戰”更多充滿了短期的“短平快”,參與方都希望用簡單直接的降價快速達成目的。

從參與企業的角度,目前汽車制造業已經回歸到理性的低利潤的制造業屬性,企業不再有大筆額資金來支持燒錢的行為,即使是燒錢換市場份額。從毛利的角度,特斯拉大約是28%,理想汽車約為20%,比亞迪約為15%,而蔚來等大約只有10%,此輪“價格戰”中最為積極的東風汽車,其毛利率只有約7.62%。在這樣的低毛利背景下,雖然許多企業嚴格控制成本,但是依然難以實現凈利潤的盈虧平衡。

從政府的角度,政策激勵更多是優化營商環境,激發和推進市場主體的活力。目前階段,乘用車市場已經得到了大家的廣泛關注,所以我們預計,政府的補貼等措施將逐步淡出。

基于以上分析,我們預計,伴隨著上海車展的舉行,以及諸多新車上市,企業和政府的聯合補貼也將逐步退出市場,慢慢恢復正常的市場狀態。

2、中期:價格錨點下探,入門級別市場競爭加劇

希夫曼在《消費者行為學》中引用托奧斯基的“價格錨點”概念,延伸闡述說,當消費者需要對某個商品進行定量估測時,會將某些特定的價格、數量作為起始點,來進行理性的判斷。伴隨眾多合資品牌價格的下降,消費者將以降低后的價格作為錨點,來判斷和評估后續上市的新車型。

由此延申,我們認為將出現兩個新的均衡:第一,消費者對于品牌形象及其地位進行重新構建。許多合資品牌,例如部分日系,以及法系、韓系的品牌,將失去品牌溢價,泯然于眾人,甚至是被貼上廉價的標簽;第二,消費者對于不同等級的車型形成新的價格預期。伴隨“油電同價”的討論,部分燃油車極有可能以價格的下降,維持住市場份額,暫時抵擋住電動汽車對其現有市場基本盤的沖擊。

基于以上兩個假設進一步推論,我們可以發現,無論是單個還是多個因素的發展,都將進一步加劇15萬元以下入門級別市場的競爭,許多電動汽車以往賴以生存的高性價比將在傳統燃油車的價格競爭下,失去許多競爭優勢,而這也將導致入門級別市場的競爭,進入更加嚴苛的價格比拼,這對于參與方的供應鏈布局以及成本控制能力,都將提出新的要求。

經歷跌宕起伏的2022年中國乘用車市場,在2023年伊始就上演了不足百日,多空轉換的震蕩。伴隨更多傳統燃油車企業的入局,“價格戰”背后的激烈競爭已經不僅僅是新能源汽車玩家之間的交手,更加呈現出包含傳統燃油汽車和新能源汽車、傳統汽車玩家和造車新勢力等多維度的綜合較量,這也反映出伴隨中國乘用車市場的結構性調整,競爭態勢走向深度調整以及重新架構。

在這個過程中,無論是合資品牌還是自主品牌,抑或是新勢力玩家,都將經歷冰與火的洗禮,在越來越嚴苛的價格體系下,重構產品和供應鏈的優勢,面對銷量和財務報表的雙重壓力,艱難前行。

一定有人會離開,也一定有人會脫穎而出,伴隨蛻變與重生,帶來新的驚喜。