“2019年以前,我們做國產汽車芯片的比較像是在孤獨地艱難行軍,但現在完全不一樣了,車企幾乎都在布局核心芯片國產化方案,愿意給國產芯片驗證機會。國產汽車芯片的春天來了!”

在汽車芯片行業摸爬滾打了十幾年后,芯必達創始人萬鐵軍終于等來了國產汽車芯片的春天,而這一切的機遇,要從華為說起。

對華為來說,2019年是難忘的一年。

在這一年,華為手機全球銷量高達2.4億臺,首次超越蘋果成為全球第二大手機廠商;這一年,華為向WIPO(世界知識產權組織)申請了4411項專利,連續兩年成為全球申請專利數量第一的科技企業;也正是在這一年,美國商務部開始對華為進行制裁,禁止美國企業向華為出售相關技術和產品。

2020年9月,美國的制裁力度再度升級,臺積電、高通、三星及SK海力士、美光等主要元器件廠商將不再供應芯片給華為。

缺芯的危機使得華為手機業務一落千丈。2020年,華為無奈出售了榮耀;2022年,華為手機全球銷量僅為3000萬臺,較2019年下跌了91.7%。

華為的缺芯遭遇,為中國科技行業敲響了警鐘。

芯之所向

對美國“卡脖子”的擔憂,是國產汽車芯片市場迎來轉機的首要原因。

中國經濟年報顯示,2022年中國最終消費支出超過60萬億,占GDP比重保持在50%以上,對經濟增長貢獻率為32.8%,作為經濟增長的三駕馬車,消費的重要性不言而喻。

作為大宗消費品,2022年,汽車類零售額為4.6萬億元,占全社會消費品零售總額的10.4%,汽車產業是中國國民經濟重要的支柱產業。

然而和華為一樣,中國的汽車產業同樣面臨著被美國“卡脖子”的風險。

今年4月,中國汽車芯片產業創新戰略聯盟秘書長、國家新能源汽車技術創新中心總經理原誠寅表示,“在汽車芯片這個未來的萬億級市場中,中國的自主化率不足5%”。

在見證了華為被制裁以及經歷過缺芯潮帶來的停產之后,中國車企達成了一個共識,即中國必須要有自己的車規級芯片。而且核心芯片國產化的目標非常明確的,2025年時,核心汽車芯片必須要有國產替代方案。

在這份使命感的推動之下,2022年5月,萬鐵軍和團隊一起創立了專注汽車芯片研發設計的芯必達公司,寓意“芯之所向,行必能至,道阻且長,雖遠必達”。

2023年8月,成立僅一年有余的芯必達便完成了近億元的Pre-A輪融資,獲得了新微資本、和高資本、金沙江華皓以及超越摩爾等機構的認可。

當然創業不能僅憑一腔熱血,對于汽車芯片市場,萬鐵軍也有非常理性的認知。

首先,汽車芯片市場有足夠大的規模與成長空間。

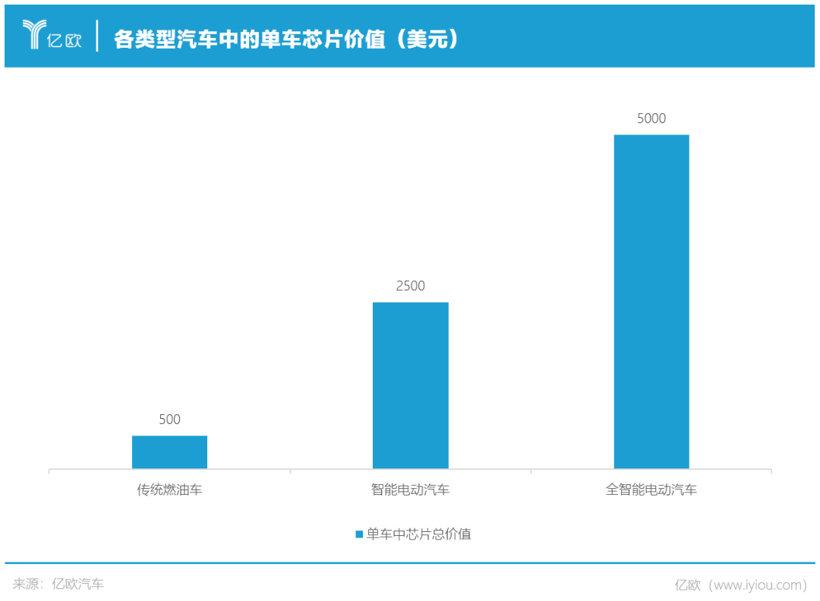

2022年,中國汽車產銷均在2700萬輛左右,一輛傳統燃油車中芯片的總價值在350-500美元左右,即使全按照燃油車來計算,2022年的車規級芯片也有690億-986億元的市場。

“汽車芯片市場正在快速增長,”萬鐵軍告訴億歐汽車,“以目前電動車的情況來看,比如像小鵬的電動汽車,單車所用芯片總價值大概是在2500美金,到了全智能電動汽車的時候,可能會上升到5000美元。”

從燃油車過渡到智能電動汽車的過程中,芯片市場規模或將擴大10倍,快速增長的市場給了初創企業機會。

其次,汽車芯片市場目前存在持續的技術迭代需求。

對于初創企業而言,技術迭代越快的行業,意味著將有很多新的機遇,越有機會彎道超車。

J.D.Power數據顯示,60%的中國車主會在5年內換車,為了給消費者新鮮感,及汽車新四化發展需求,整個汽車產業鏈必須不斷進行技術迭代,新能源汽車的火熱更是加速了技術迭代的速度。

最后,汽車芯片市場難以做到高度壟斷。

“汽車作為一個分散式的超級移動電子裝置,用到的芯片種類很可能超過了1000種,很難有一家企業能面面俱到,做到高度壟斷,現在全世界最大的汽車芯片公司市占率也不過8%而已。”萬鐵軍補充道。

腳踏實地

一輛新能源汽車中,價值最高的芯片是什么?

既不是單價動輒數百美元的智駕芯片,也不是消費者最為關注的車機芯片,而是模擬功率芯片。

萬鐵軍告訴億歐汽車,未來一輛智能電動汽車中,模擬功率芯片的價值可能會占到芯片總價值的一半,“電動汽車上到處都是電子裝置,任何一個電子裝置上必須要有模擬功率芯片”。在模擬功率芯片之外,各類傳感器芯片和計算控制芯片,兩者分別承擔了自動駕駛的感知、計算與決策等任務。

模擬功率芯片可分為PMIC芯片(電源管理芯片)、信號鏈芯片以及Driver芯片(驅動芯片)三類。

電池會給車上所有的電子設備供電,然而電池輸出電壓無法直接供給所有電子設備,因此每個電子設備都需要用到電源管理芯片,擔負起對電壓的變換、分配、檢測及其他電能管理的功能。與此同時,車上的電子設備之間也需要進行信號交換、數據傳輸,而這便離不開信號鏈芯片。

模擬功率芯片雖然沒有智駕芯片的單價高,但是由于無處不在,總用量很大,因此模擬功率芯片的總價值反而比較高。

可觀的市場規模是芯必達選擇從模擬功率芯片這一賽道入手的主要原因,但并非唯一原因。

“作為初創企業,我們的產品首先要能盡快落地,公司只有先活下去才能談別的”,模擬功率芯片是萬鐵軍考慮商業運營后的最佳選擇,“我們團隊以前主要做汽車SoC芯片,但我們現在不選擇做SoC,因為做SoC芯片需要具備豐富的ⅠP,巨大的人才和資金投入,且起碼要三年才能落地,對一家初創公司而言挑戰太大;另外,汽車SoC總用量其實有限,可能不需要那么多的玩家。”

雖然沒有繼續做SoC芯片,但團隊此前的技術、經驗積累使得芯必達在模擬芯片領域得心應手,創立一年左右的時間,芯必達便有多款芯片流片成功,且有數顆芯片已通過主機廠的嚴格測試,開始量產出貨。

在人才、技術、產品和市場等方面具備量產能力,是芯必達的第一階段發展目標。在接下來的兩年,芯必達的任務是沖市場,快速提升銷量,并爭取2025年實現盈虧平衡。

與此同時,芯必達也會繼續在研發上發力,打造出集電源管理、通信、計算控制等功能為一體的智能SBC芯片,助力車企實現省電、省成本的目標。

對于未來,萬鐵軍希望芯必達能向主機廠交付PCBA,即核心芯片解決方案,一方面給車企提供核心價值與服務,另一方面,也打造出芯必達的技術與產品護城河。

模擬功率芯片、智能SBC芯片以及域控制器芯片,這是深耕汽車芯片多年的萬鐵軍為芯必達選擇的三大產品方向。

行必達之

對車企而言,國產汽車芯片的出現,不僅規避了被卡脖子的風險,也為車企提供更加本土化的產品,從而實現降本增效。

更為關鍵的是,本土車企和本土芯片企業可以通過溝通協作,共同布局未來的產品,推動整個汽車產業的快速發展。萬鐵軍告訴億歐汽車,現在國產芯片企業、傳統Tier 1和主機廠已經形成緊密的鐵三角關系。

不過國產汽車芯片的發展依然道阻且長,目前中國汽車芯片的發展水平總體依舊大幅落后于國際頭部企業。

一方面,芯片行業對人才的依賴程度很高,不同種類的芯片需要不同技術背景的人才。而中國汽車芯片行業整體處于起步階段,人才積累不足,短時間內難以追上國際頭部企業。

另一方面,芯片行業發展嚴重依賴芯片制造業。中國雖然在芯片制造環節發展迅猛,但由于汽車芯片需要用到特殊工藝,目前很多汽車芯片設計出來后依舊要選擇外國工廠代工,暫時無法徹底擺脫對外依賴。

除此之外,汽車芯片事關交通和人身安全,因此容錯率極低,一次失誤便有可能葬送一個品牌,因此不管是車企還是芯片企業,對國產汽車芯片的質量要求都很極高,這也注定了國產汽車芯片必須穩步推進。

“中國其實不缺資金,之前汽車芯片行業發展比較慢,主要是因為大家對此的關注度重視度不夠,對投入周期長的硬科技缺乏一些耐心。”

雖然行業發展仍然道阻且長,但萬鐵軍依舊信心十足。

“現在大環境變得非常有利了,特別是車企愿意給國產汽車芯片驗證打磨的機會了,那就一切有可能了;很多國產汽車芯片同行都在努力,各自在不同細分產品領域取得突破。再有十年,我們將不再擔心“卡脖子”的問題!我們感恩并相信,芯之所向,行必達之。”

上一篇:孟樸:硬件+軟件+生態,共驅智能汽車發展

下一篇:最后一頁

京公網安備 11010502053454號

京公網安備 11010502053454號