在“量產關”的考驗下,L4和L2呈現出截然不同的發展態勢。

由于高階自動駕駛商業化遲遲無法破局,疊加外部融資環境變化,L4賽道歷經過去幾年的“瘋狂崇拜”,正邁入一個冷靜期與退潮期。

自2022年以來,多家頭部自動駕駛公司相繼在L4項目上進行戰略收縮,或宣布從L4降維轉向L2方案,謀求賺取量產型ADAS的錢,就是最直接的證明。

反而曾經被很多人認為“不時髦”的L2,在技術發展、政策破冰與市場需求等多重利好的驅動下,商業價值不斷得到釋放,成為了智駕賽道的“香餑餑”。

L2滲透率穩步提升

如果從谷歌2009年被曝啟動無人車研發項目開始算起,業界追逐自動駕駛已經有14年了。但如大家所見,直到現在自動駕駛仍沒有真正駛入“無人區”。

前段時間,谷歌旗下的Waymo與通用汽車旗下的Cruise進行了一次大膽的嘗試,獲準在舊金山向公眾提供全天候的完全無人駕駛收費乘車服務。然而,進展并不順利。

據了解,Cruise自動駕駛汽車獲批僅一天就引發了交通擁堵。幾天后,Cruise自動駕駛汽車又被曝陷入了施工路段未干的混凝土中,另外還發生了一起與消防車相撞的事故,造成一名乘客受傷。

最為嚴重的一起事故,發生在8月14日晚間,Cruise的無人駕駛出租車被指擋住了救護車運送病人,最終導致傷者未能及時送醫,搶救無效去世。

此次事故,也讓Robotaxi再度被推上了輿論的風口浪尖。

事實上,除了安全關,時至今日高階自動駕駛落地還面臨著成本關、監管關、盈利關等多重難題,這些都決定了L4/L5短期內依然是智駕公司得不到的“白月光”。

而反觀L2賽道,是截然不同的發展態勢。過去幾年,得益于車載感知系統、芯片、算法等核心技術不斷取得新突破,與此同時,終端用戶對于更高駕駛安全的需求不斷提升,驅動各種駕駛輔助功能以超預期的速度在終端市場普及。

據蓋世汽車研究院最新發布的《高級駕駛輔助系統(ADAS)產業報告》顯示,2022年中國L2級自動駕駛功能的滲透率已經超過30%,今年上半年進一步達到40%,成為了市場主要的駕駛輔助方案,其中比亞迪、大眾和豐田,因為市場體量較大,整體搭載量也相對較高。

分價格區間來看,10-20萬元區間車型,是L2的主力市場,上半年占比達到了44%。但從另一方面,由于這一價格區間新車體量較大,L2現階段整體滲透率并不是很高,剛剛接近40%,還有較大的提升空間。

反而20-30萬元以及30-40萬元價格區間,因為對智駕系統的成本包容性更強,尤其部分主打這一區間的新造車品牌對智駕系統幾乎實現了標配,加之市場體量相對較小,L2滲透率更高,其中在20-30萬元市場已經超過了60%。

從具體應用來看,在各種乘用車駕駛輔助功能中,以AEB搭載量較高,滲透率超過了50%。分析原因,除了從功能層面,AEB可以幫助有效減少追尾事故的發生,一個很關鍵的驅動力是政策引導。比如美國,此前已經明確規定,從2022年9月開始上市新車都需標配AEB系統。而在國內,乘用車領域雖然沒有強制,但在新版C-NCAP中,已經加入了對AEB的相關測評項目,一定程度上助推了AEB的普及。

不過由于不同企業在軟硬件配置和設計邏輯上的差異性,以及相關測試標準的缺乏,目前市面上的AEB在實際應用過程中表現參差不齊,在安全性及用戶體驗等方面,均還有較大的優化空間。

另外,LDW、FCW、ACC、LKA、LCC等輔助駕駛功能,滲透率也均超過了30%,并已下探到10-20萬價格區間。

而在智能泊車方面,目前主流方案為APA,上半年搭載量約為148.7萬輛,行業整體滲透率在16%,搭載品牌以外資為主,其中奔馳、大眾、寶馬搭載量比較靠前。其次是遙控泊車RPA,1-6月累計搭載量為109萬輛 ,市場滲透率為11.73%。智能化級別更高的記憶泊車HPA 近兩年也已經開始小規模上車,如小鵬P5、2023款KiWi EV等車型已率先搭載。長遠來看,自主代客泊車AVP將是智能泊車發展的最終方案,并有望成為最早商業落地的L4級自動駕駛應用。

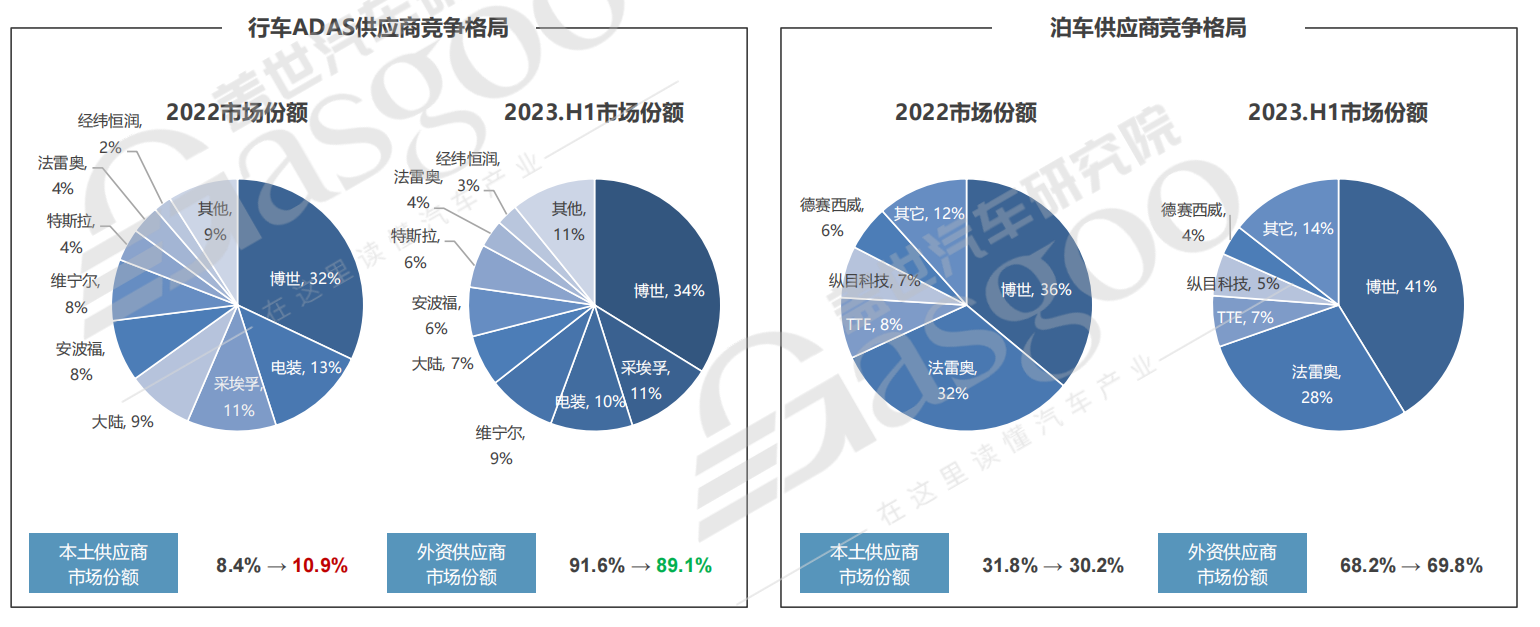

值得一提的是,伴隨著ADAS滲透率的持續提升,一批本土核心供應商在過去兩年也開始走向臺前,并占據一定的市場份額。據蓋世汽車研究院分析,在行車ADAS領域,今年上半年本土供應商的市場份額已經從去年同期的8.4%提升到了11%,未來有望進一步增加。

在泊車領域,今年1-6月,博世、法雷奧、TTE三家企業共占據了國內APA前裝市場76%的份額,行業集中度較高,其中僅博世就占據了40%的市場份額。但隨著德賽西威、縱目科技等更多本土新晉供應商實現前裝量產突圍,市場競爭也將更加激烈。據蓋世汽車研究院預測,2023年APA搭載率有望上升至20%,到2025年,國內自動泊車市場規模有望達到442億元,未來三年CAGR達24%。

高階智駕“拐點”將至

L2之后,率先進入商用的究竟是L3還是L4?

如果說之前,業界對于這個問題還存在一定的分歧,那么今年隨著頭部L4公司紛紛掉轉風向,答案再清晰不過了:自動駕駛的發展,還是要循序漸進。

一方面,從高階自動駕駛的演進邏輯來看,目前普遍認為,只有通過量產車持續不斷地采集場景數據,驅動算法訓練,才能真正推動自動駕駛系統日趨成熟;另一方面,也只有通過數據閉環,才能更好地解決阻礙高階自動駕駛落地最后那1%的長尾問題。

是故在攻克L2之后,加速推進L3功能“上車”,成了產業鏈上下游心照不宣的默契。過去一段時間,不少車企都在為此而努力。

比如奔馳,目前正在國內推進量產L3的測試工作,此前其L3級有條件自動駕駛技術DRIVE PILOT駕駛領航系統已先后在德國和美國加州實現商用。寶馬也已在中國開展相關的研發工作,計劃于2023年底或2024年初正式上市L3級自動駕駛功能。

而本土自主品牌,則將NOA作為了高階突圍的重點,爭相開展布局。

在高速、高架等封閉或者半封閉場景中,頭部車企基本都已經實現了NOA功能落地。目前,市場正處于從高速NOA向城市NOA過渡的關鍵時期,蔚來NOP、小鵬NGP、理想NOA、華為NCA等已經在北京、上海、廣州、深圳等地實現了小范圍的城市應用。

據蓋世汽車研究院統計,今年7月,國內搭載NOA功能的車型銷量約為5萬輛,對應滲透率為2.8%,而去年同期只有1.4萬輛,滲透率不足1%。1-7月,國內搭載NOA功能車型的總銷量為26.4萬輛,相較于去年同期大增196.6%。

從車企來看,排名前三的分別是理想汽車、蔚來汽車和小鵬汽車,1-7月NOA搭載量分別為17.5萬輛、5萬輛和1.3萬輛。其中理想汽車由于對NOA實現了全系標配,目前搭載量在自主品牌中間“斷層”領先。同樣標配了NOA的還有阿維塔,不過阿維塔現在體量較小,今年NOA總搭載量還不足萬輛。

由此也可以看出,現階段標配NOA功能的車型主要集中在30萬元以上價格區間,據測算占比超過了9成。其中僅35-40萬元價格區間,占比就達到了44.3%。這是因為相較于基礎的輔助駕駛功能,NOA應用場景更復雜,需要搭載更多的傳感器和更高算力的芯片,上車成本更高。

對于L2功能,市場主流的傳感器方案是5V+1-3R和1V1-3R,對應芯片算力在5-30TOPS之間。而到了NOA階段,主流方案基本都配置了10個以上的攝像頭,搭配1-5顆毫米波雷達,同時增配激光雷達。

特別是在城市場景,由于路況更為復雜,激光雷達基本成為了“標配”。比如理想 L 系列 MAX 版、問界M5 智駕版和蔚來NAD,均搭載 了1 顆激光雷達,小鵬G9 Max、P7i Max和智己LS7采用了雙激光雷達配置,阿維塔 11、極狐阿爾法S HI版甚至搭載了 3 顆激光雷達。

但也有例外,也即是高精地圖,在城市NOA落地階段的權重不增反減。由于高精地圖制圖成本高、覆蓋率低、更新慢,難以滿足NOA在城市場景的大規模、快速拓展需求,越來越多的車企和智駕公司紛紛開始走“重感知 輕地圖”路線,或選擇降低高精地圖的要素和精度,或直接采用普通導航地圖提供信息輸入,逐步降低對高精度地圖依賴的同時,來實現城區NOA的高效落地。

其中更快的信息更新,被認為是智駕地圖接下來競爭的核心。騰訊剛剛發布的智駕云圖,據悉就支持要素級、最快分鐘級的在線更新。“因為智駕地圖最后的競爭,不是比更高精度,而是首先要更新快。”騰訊地圖副總裁、騰訊數字孿生業務負責人張少宇表示。

大有時空聯合創始人、CTO李慶建也認為,實時更新能力的構建,將是未來自動駕駛實現“輕地圖”的重要一環。更早一些時候,理想汽車智能駕駛業務 VP 郎咸朋在接受媒體采訪時也表示,“如果有一張高精地圖,它覆蓋了中國所有的道路,每分鐘就能更新一次,而且還很便宜,1塊錢就能用一天,我肯定會非常贊同使用高精地圖。”背后,對高精地圖實時更新能力的需求不言而喻。

更復雜的場景應用,同時也意味著更龐大的數據處理需求,這必然要求芯片算力也要隨之提升。目前來看,高速NOA對算力的需求大約在30-100TOPS之間,城市NOA基本上是200TOPS往上走。比如理想AD Max,使用了2顆英偉達Orin-X芯片,總算力達到了508TOPS。蔚來NAD基于4顆英偉達Orin芯片,實現了1016TOPS算力。

不過另一方面,受車市“價格戰”的影響,今年國內汽車產業鏈上下游整體都面臨較大的降本壓力,加之NOA要想真正大規模普及,降本也是必由之路,NOA已經有向中低端車型下沉的趨勢,下探到20萬以下的車型。比如剛剛于8月初上市的全新榮威RX5 旗艦智駕版,就搭載了NGP智能導航輔助駕駛,售價只有15.59萬元;博越L旗艦型也可以提供NOA高階智駕輔助系統選配,價格僅為15.37萬元。

據蓋世汽車研究院根據相關車型在乘用車中的銷量占比預測,隨著搭載NOA功能的車型逐漸下探到15萬左右的價格區間,預計2025年NOA搭載量將突破400萬輛,屆時L3功能滲透率將達5%,自動駕駛整體市場規模有望突破1700億元。

京公網安備 11010502053454號

京公網安備 11010502053454號