汽車信息網8月23日訊 風云變幻的出行市場雖然盈利非常難,但面對出行未來這一巨大誘惑,其一直是資本市場的寵兒。近些年不論是互聯網與傳統制造廠商的模式之爭,存量市場的服務之爭,還是增量市場的規模之爭,背后都少不了技術變革與商業模式創新。對于后來者來說,若想在競爭激烈的出行市場活下來,就得拿出新的技術與模式,如今背靠廣汽與騰訊的如祺出行就希望以自動駕駛運營科技作為突破口。

日前,出行科技與服務公司如祺出行遞交招股書,準備在港交所上市,中金公司、華泰證券和農銀國際擔任聯席保薦人。公開資料顯示,如祺出行成立于2019年,股東包括廣汽集團、廣汽工業、Tencent Mobility、小馬智行、SPARX Group、DMR、廣州產業投資集團、合肥國軒及其他機構投資者。

至于此次募投項目,如祺出行計劃將40%募集資金用于Robotaxi(內置L4級和L5級自動駕駛技術的無人駕駛共享出行汽車)。公司指出,Robotaxi預期于2026年左右實現商業化,預計在2030年前,Robotaxi將進入成熟的商業化階段,并在全球主要地區廣泛采用。

三年半虧損近20億

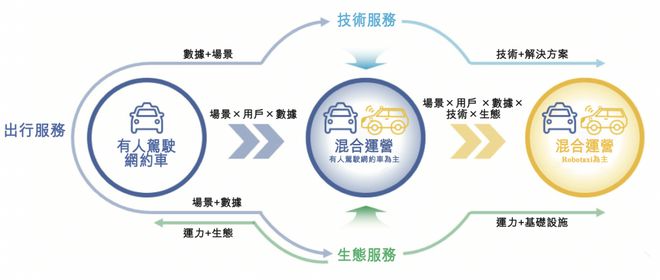

如祺出行業務涵蓋三大板塊:一是出行服務,主要包括網約車及Robotaxi服務;二是技術服務,主要包括人工智能數據及模型解決方案以及高精地圖;三是為司機及運力加盟商提供全套支持的生態服務。截至今年6月30日,如祺出行平臺注冊用戶數為2160萬。據弗若斯特沙利文的資料,按2022年的交易額計,如祺出行是大灣區第二大出行服務平臺。

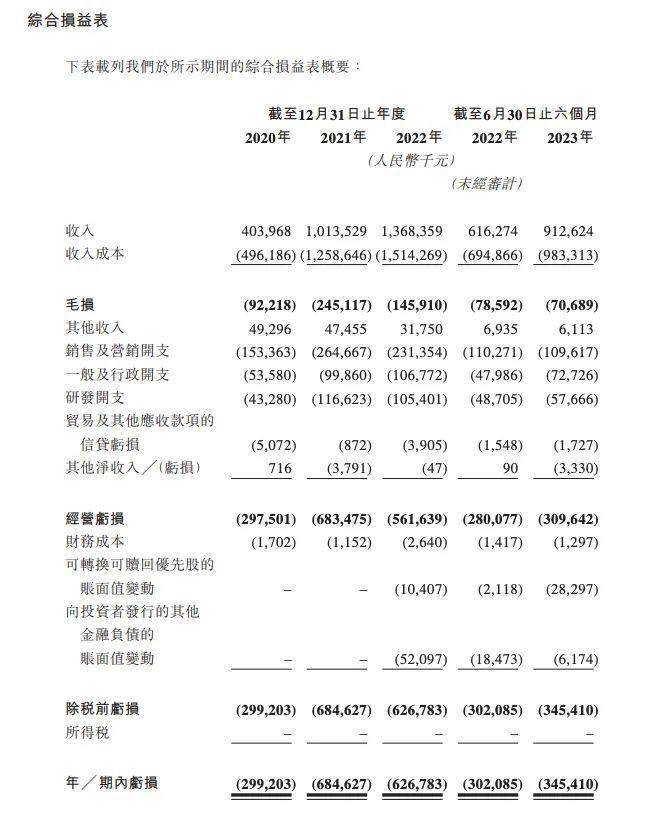

財務數據方面,2020年-2022年,如祺出行分別實現營業收入4.04億元、10.13億元、13.68億元,對應凈利潤-2.99億元、-6.85億元、-6.27億元。今年上半年,公司實現營業收入9.13億元,同比增長48.1%;凈利潤為-3.45億元。也就是說,過去三年如祺出行合計虧損了19.56億元。

從毛利率表現來看,如祺出行的毛利率由2021年的-24.2%改善至2022年的-10.7%,截至今年6月末為-7.7%。數據顯示,如祺出行資產負債率從2020年的18.1%逐步攀升,到2023年年中,已高達243%。截至2023年末,如祺出行賬面現金僅4億,短期借款卻高達12億。

當然目前虧損也是網約車市場的普遍現象,如今網約車行業玩家較多,除了如祺出行外,T3出行、曹操出行等公司也由車企發起成立。此外,互聯網企業滴滴出行、首汽約車、神州專車、易到、嘀嗒出行、美團打車等也是這一領域的主要玩家。

并且由于滴滴、高德兩大巨頭已經先行將出行網絡鋪至全國主要城市,從廣州起家的如祺出行選擇了大灣區作為第一站與大本營。今年上半年,來自大灣區的出行服務交易額已經占到如祺出行平臺總交易額的96.6%。根據弗若斯特沙利文統計,截至2022年12月31日,如祺出行在大灣區的用戶滲透率超30%。

同競爭對手開拓新城市的速度相比,如祺出行擴張的步子并不大。截至2023年6月30日,其開展業務城市數量為21個,前三年分別為2個、6個、18個,且資源投入聚焦在大灣區及周邊的9個城市。

此外,從財報來看,如祺出行在2020年的網約車訂單總數為1670萬單,2021年增加兩倍至4600萬單,2022年為6600萬單,平臺日單量峰值約為36萬單。作為對比,2023年2月,滴滴每日的訂單量平均約1700萬單,排名第二的高德為800萬單。市占率排名靠后的T3、曹操、美團打車,日均完單量也均超過100萬單。不管是接單量還是市場,如祺出行和其他先入者相比都有很大差距,如祺出行若想突圍確實需要更為創新的技術與商業模式。

自動駕駛能讓如祺突圍嗎?

如祺出行此次上市,計劃將募集資金用于五個方面:40%用于自動駕駛及Robotaxi運營服務的研發活動;20%用于出行服務產品升級及運營效率提升;20%用于擴大用戶群、提升市場份額;10%用于行業價值鏈中的投資收購;10%用于運營資金。

Robotaxi是如祺出行自主研發的開放性運營科技平臺,定位為連接自動駕駛解決方案供應商及汽車制造商,在公司的混合運營模式下提供有人駕駛網約車服務和Robotaxi出行服務。該平臺可以兼容不同類型的自動駕駛技術及Robotaxi車型,通過云端技術,實現對Robotaxi的遠程管理及控制。截至今年6月底,如祺出行的Robotaxi服務已運營約18490小時,覆蓋538個站點,完成約457000公里安全試運營里程。

Robotaxi競爭格局初具雛形,頭部企業競爭差距較小,行業仍處于增量競爭階段。未來,Robotaxi的規模體量不僅包含網約車、出租車的市場、也可能一定程度替代私家車的市場。未來,Robotaxi或是萬億規模的賽道。

如祺出行CEO蔣華在接受媒體采訪時多次表示,“出行行業的拐點在Robotaxi的商業化落地”。為此,如祺出行在A輪引進了小馬智行、文遠知行作為股東,并與兩家自動駕駛公司展開戰略合作,共同打造L4級的Robotaxi解決方案。

但隨著近兩年資本市場對于自動駕駛的投資轉冷,自動駕駛明星公司紛紛裁員甚至破產倒閉,推遲商業化落地的預期,自動駕駛的行業拐點何時到來仍未可知。

業內人士表示,網約車市場車逐漸呈現飽和趨勢,存量競爭態勢下頭部效應也將更加明顯,尋找業務第二增長曲線成為眾多出行公司共同面臨的挑戰,而多家公司將自動駕駛業務看作突破方向,曹操出行、T3出行、如祺出行等在這一領域均有所布局。

疫情后網約車運力已出現過剩,對困于廣東的如祺出行來說,無疑大大增加了未來將業務向省外拓展的難度。其未來還面臨著擴大業務規模、提高毛利率、提升經營及管理效率等方式維持可持續發展并實現盈利的壓力,并且作為如祺出行寄予厚望的第二增長曲線Robotaxi自動駕駛業務,也面臨著商業模式不明,以及滴滴等強勁對手的多重挑戰,這些都為如祺出行能否成功上市增添了諸多不確定性。