2020年奔馳全新一代S上市時,或許誰都不會想象到,3年后的AR-HUD會出現在20萬元以內的車型上,從低至11.39萬元的長安銳程PLUS,到全系標配的深藍S7、極氪X。

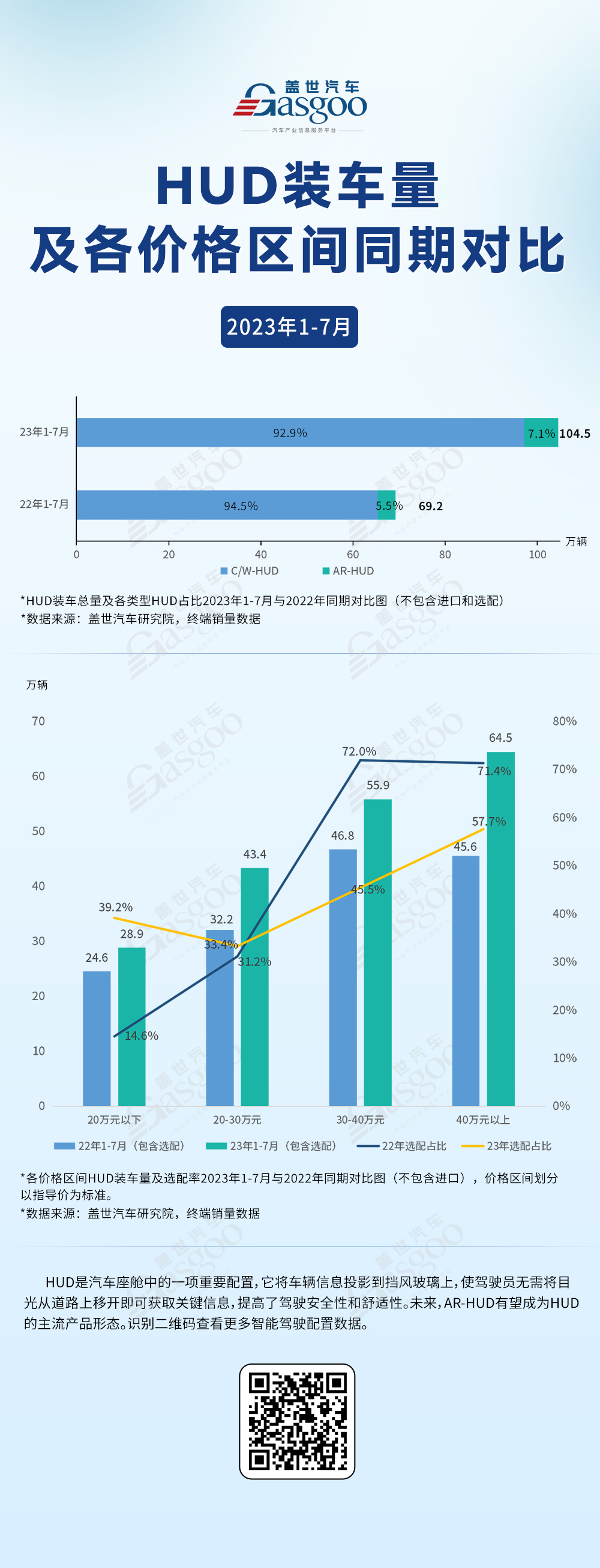

根據蓋世汽車研究院數據顯示,2023年1-7月我國20萬元以內AR-HUD裝車量快速增長,較去年同期暴增190.79%,占總體份額達44.78%,相較去年同期的29.8%增長了15個百分點,成為AR-HUD裝車量最大的乘用車市場。

顯然,當新能源汽車增速、滲透率逐漸放緩,為爭奪更多市場份額,各車企從最初的卷續航,到如今卷智能配置、卷快充速度、卷價格,AR-HUD這個一直被認為是高端車“專屬”配置,正快速下探至十幾萬元級,成為車市龍卷風下爭奪的新賣點。

顯然,當新能源汽車增速、滲透率逐漸放緩,為爭奪更多市場份額,各車企從最初的卷續航,到如今卷智能配置、卷快充速度、卷價格,AR-HUD這個一直被認為是高端車“專屬”配置,正快速下探至十幾萬元級,成為車市龍卷風下爭奪的新賣點。AR-HUD放量在即

對于許多人而言,HUD并不陌生。早在1988年,通用汽車便采用了這一技術,成為全球首個將HUD應用于整車的汽車企業。

在隨后的數十年間,用一塊“塑料片”立在駕駛位儀表臺前,用以投射成像顯示車速(C-HUD集成式抬頭顯示技術),似乎成為一種高端的象征。

而后,在數字化重塑的浪潮下,車的定義正在被重寫,人們開始希望在其汽車中獲得更高水平的舒適性、安全性、效率和消費電子功能,于是去掉“塑料片”,利用光學反射直接將行車信息投射到汽車前擋風玻璃上的W-HUD風擋式抬頭顯示系統快速成為主流。

直至奔馳S將AR(增強現實)技術整合進HUD,并呈現出更遠距離、更大畫幅,信息也更加豐富多維時,AR-HUD便被視為取代前儀表屏成為下一代的主要交互窗口。

今年初,寶馬全新BMWi數字情感交互概念車Dee便取消車內所有大屏,利用先進平視顯示系統,可將投影內容覆蓋風擋玻璃的整個寬度,向世人展示了未來車內AR-HUD應用的演進方向。

根據蓋世汽車研究院數據顯示,今年1-7月中國市場(不含進出口)乘用車前裝標配搭載W/AR-HUD累計交付104.5萬輛,同比增長50.9%。若考慮選裝數據,今年前七個月,我國乘用車HUD總出貨量逼近193萬套,滲透率達17.5%。

從結構占比來看W-HUD是當下主流,占比超92.9%,但隨著AR-HUD產品技術的成熟應用,目前新車裝車量同比增長93.5%,市場份額也較去年同期增長1.56個百分點,達到7.1%。

值得注意的是,據蓋世汽車不完全統計,截至9月18日晚間,2023年我國累計上市超80款全新車型,若排除10萬元以下車型,并針對其細分款型進行分析,配置W-HUD(含選配)者占16.67%,選配AR-HUD的款型約為1.19%,但標配者已增至8.33%。(此處是款型占比數,不等同于滲透率。)

其中標配AR-HUD的全新車型中不乏極氪X、深藍S7、嵐圖追光、瑞虎9、騰勢N7、領克08等熱門車型。

正是在包括極氪X、深藍S7/SL03以及大眾ID.3、吉利博越L/星越L等熱門車型的加持下,20萬元以下車型AR-HUD裝車量快速增長,與此同時是蔚來ES6、ES8、高合HiPhi X以及飛凡R7自主品牌沖高下,助力AR-HUD在30萬元以上車型中裝車量的激增。

展望未來,蓋世汽車研究院預測,隨著汽車智能化進程的提升以及多種因素的交織影響,HUD市場的滲透率將加速提升,預計到2025年,HUD整體裝機量有望突破900萬套,其中AR-HUD將占據超過四成的市場份額。

便宜是否真的無好貨?

看完前文,或許會產生疑惑,曾經的高端專屬配置怎么就如此快速下探至20萬元以內市場?想要弄清這一點,那么必須聊回技術本身。

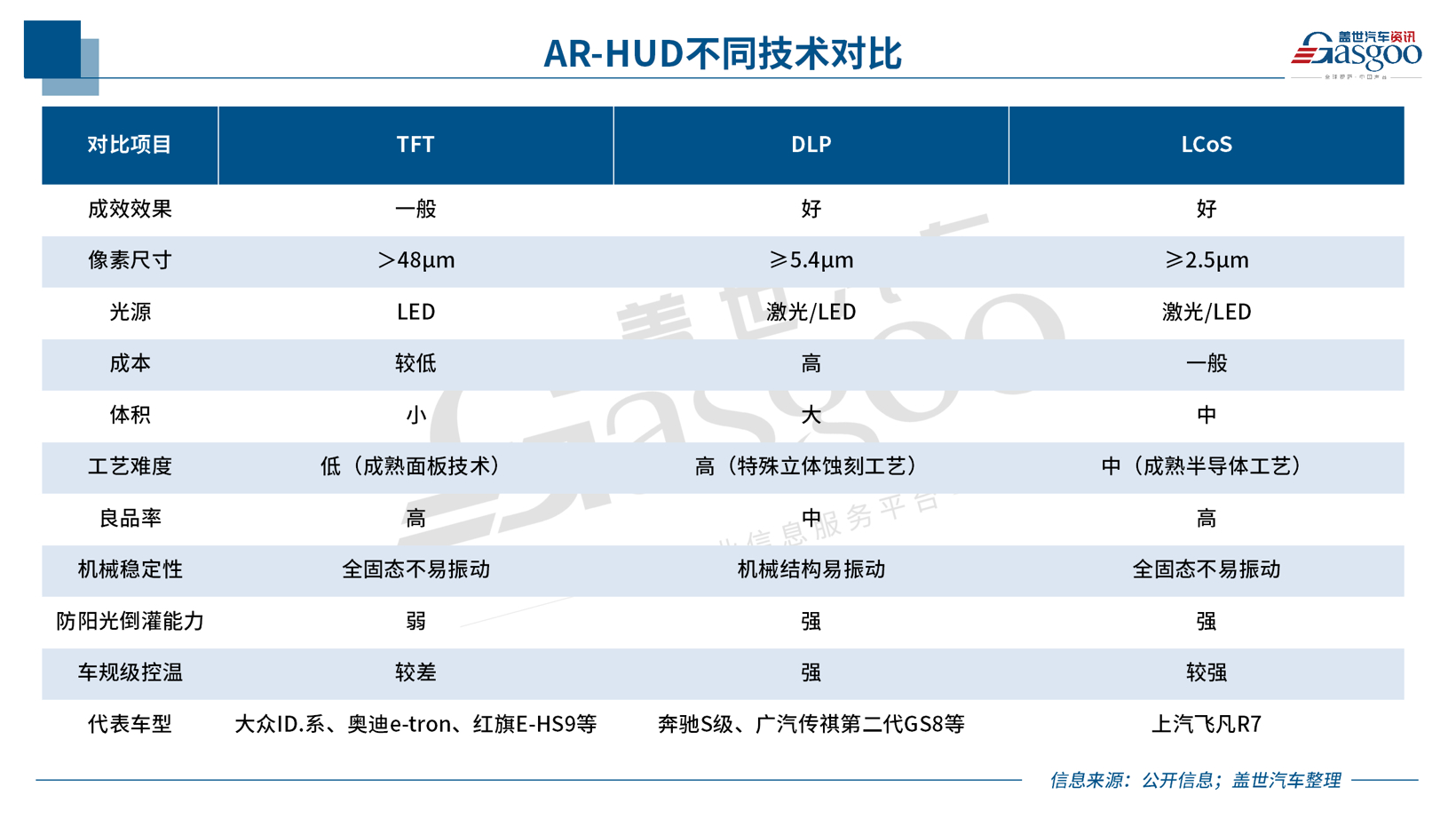

現階段,盡管多家主機廠推出AR-HUD 車型,但其搭載量仍較W-HUD有不小差距,且要想大規模應用便不得不面臨圖像畸變、陽光倒灌、成本高、體積大等難題,其中便涉及AR-HUD成像的三大關鍵技術:光源模組(又稱PGU,即圖像生成單位)、光學系統設計、軟件算法。

作為占據AR-HUD整機BOM 30%~50%的核心部件,PGU的優劣直接影響HUD的成像效果與產品化成本。PGU又分為TFT-LCD、DLP、LCOS以及激光掃描投影(LSP)四類,而TFT-LCD便是當前國內AR-HUD主流技術中成本最低的方案,但不可避免的是投影距離較短,成像距離僅2m左右,無法滿足人眼視力遠點5m外的需求;同時還存在光效低、亮度欠缺,對太陽光倒灌問題處理欠佳,耐溫性較差且較難散熱等問題。

當然,除了TFT-LCD方案,目前市場主流的AR-HUD仍有顯示效果更佳,同時可有效解決陽光倒灌問題的技術方案,如DLP方案。但其存在一個致命問題,即采用TI獨家DMD (數字微鏡芯片),下游廠商的議價權有限,成本高居不下。

LCoS相較于前兩者相對較新,芯片采用CMOS技術在硅芯片上加工而成,其光效率最高可達40%,供應商相較DLP更多,為國產替代及規模化降本提供更多可能性。同時,較TFT-LCD更高的分辨率、更低功耗的同時,較DLP更小體積使其成為國內如華為、瀚思通等企業爭相攻關的PGU技術之一。如2022年上市的飛凡R7,就搭載華為基于LCoS技術打造的AR-HUD,成為國內首個實現量產上車的LCoS方案。

除以上三大正快速上車的技術外,MEMS激光掃描投影(LSP)也是部分企業研發的方向,如銳思華創、松下等。

簡單來看,MEMS LBS是將RGB三基色激光模組與微機電系統(MEMS)結合的投影顯示技術方案,其方案結構包括三色激光模組+MEMS振鏡+濾光片。成本低、對比度高,可輕松達到7000:1,遠超DLP,且高亮度色域廣(>150%),功耗低、無光窗問題。

可問題便就是該方案成熟度較低,激光二極管中的紅色激光器對溫度較敏感,實現車規級較難,目前激光光源僅有日亞較為成熟。與此同時,其分辨率只有約720P,提高分辨率又與成本成正比。此外,其還存在散斑問題。

綜上所述,雖然各種PGU技術各有優缺點,但在綜合考慮成本、性能以及適用性等因素后,TFT-LCD仍然是目前AR-HUD的主流選擇。當然,隨著技術的不斷進步和成本的進一步降低,未來可能會出現更多選擇和更優化的解決方案。

值得注意的是,整車市場的“龍卷風”正席卷整個產業鏈,本土廠商奮起直追,使得國產替代在這一技術領域尤為引人注目。

本土企業崛起,成本下探正當時

產業內常說,起步晚、缺技術、缺人才致使我國汽車業大而不強,不只是傳統汽車技術,車載HUD同樣如此。相關報告顯示,2016年,日本精機、德國大陸、日本電裝、偉世通和德國博世五大國外巨頭壟斷了全球HUD市場95%的份額。

然而,近年來國內一些本土零部件供應商開始大力投入相關技術的自主研發。根據蓋世汽車研究院的數據,2023年1-7月,國內乘用車(除進口外)AR-HUD前十大供應商中,中國企業占據了八家,占比達到了84.43%。

華陽多媒體和水晶光電是其中的佼佼者

就華陽官方透露,截至今年7月,其HUD出貨量已經超過100萬套,現如今已實現TFT、DLP和LCoS成像技術的全面布局,同時開啟光波導技術預研。其中,基于DLP技術開發的AR-HUD成功在廣汽傳祺GS8上實現了量產供貨,是國內首家(全球第二家)實現基于DLP技術的AR-HUD量產供應商。

緊隨其后的便是基于深藍SL03及深藍S7快速上量,水晶光電AR-HUD僅7月裝機量便超今年上半年總量,1-7月以22.93%市場份額位列第二。且就了解,其目前已儲備了多個HUD定點項目,其PGU產品也已切入比亞迪供應體系。

與本土企業快速上量不同,唯二的外資供應商LG、麥克賽爾的市場份額快速收窄,分別較去年同期下滑18.28個百分點和9.73個百分點。

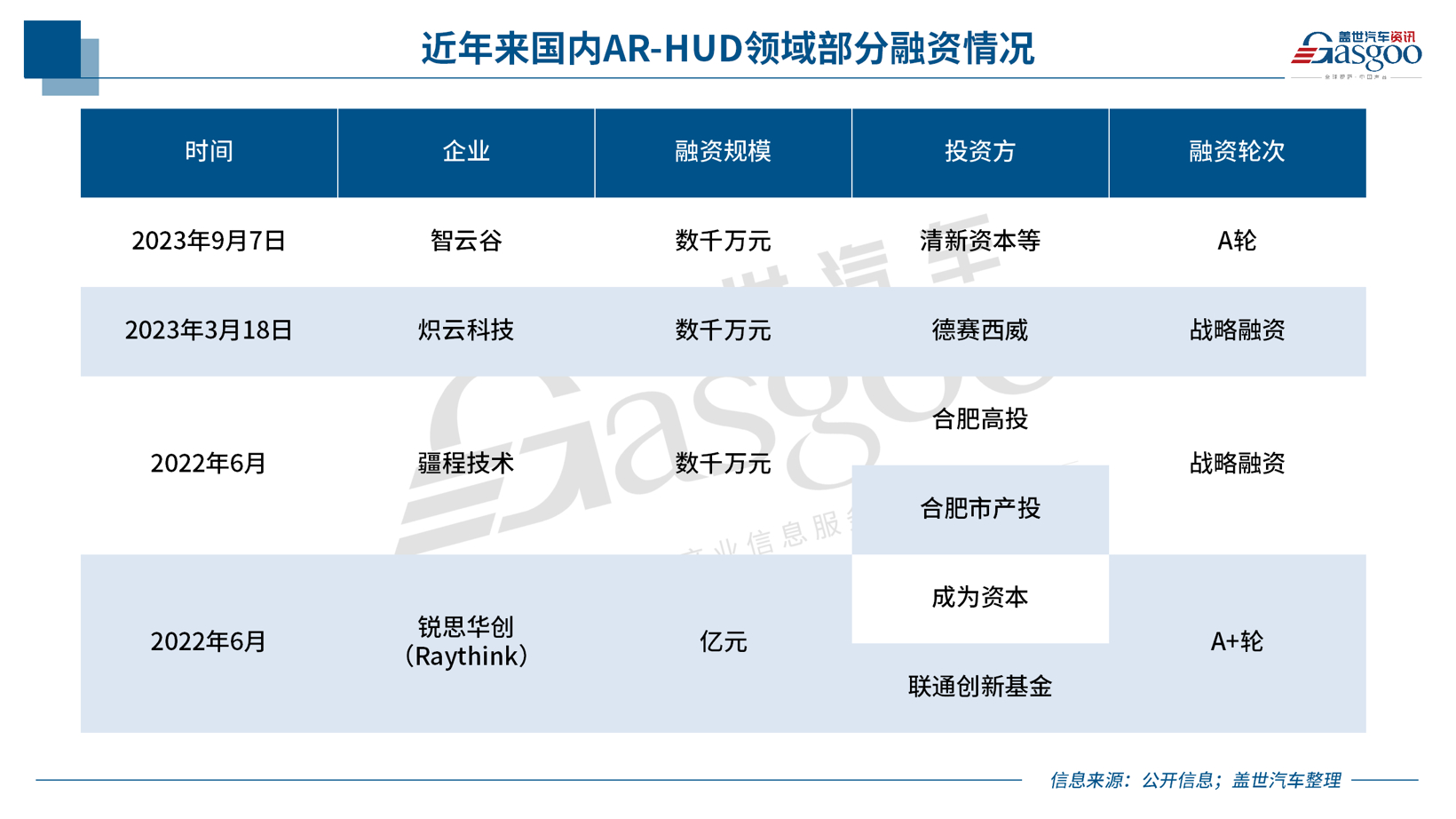

市場的開放包容,車型的快速上量,以及未來市場趨勢越發明朗,吸引越來越多資本及新玩家融入其中,并在擴大新技術研發投入、智能工廠擴產和加速產品交付等領域取得進展。

其中,疆程技術開發的新一代3.6TFT技術AR-HUD,能實現參數性能全面提升,并在原有技術方案上實現更大FOV、更小體積的技術突破。

采用DLP方案的經緯恒潤AR-HUD,具備13°*4°的大視場角、10M超長人眼感知距離、2K超高清像素、1200:1高對比度及12000nit高亮度等產品參數,且業內預測,其售價約在2000-3000元左右。

而如前文所說,DLP核心DMD芯片受限于TI,LCD技術主導仍在索尼和愛普生,LCoS芯片同樣主要由索尼和JVC掌握,本土企業想要實現國產突破仍需要全面攻關。

如作為LCoS方案代表之一,瀚思通LCoS AR-HUD,便是基于國產芯馳的X9HP平臺開發。

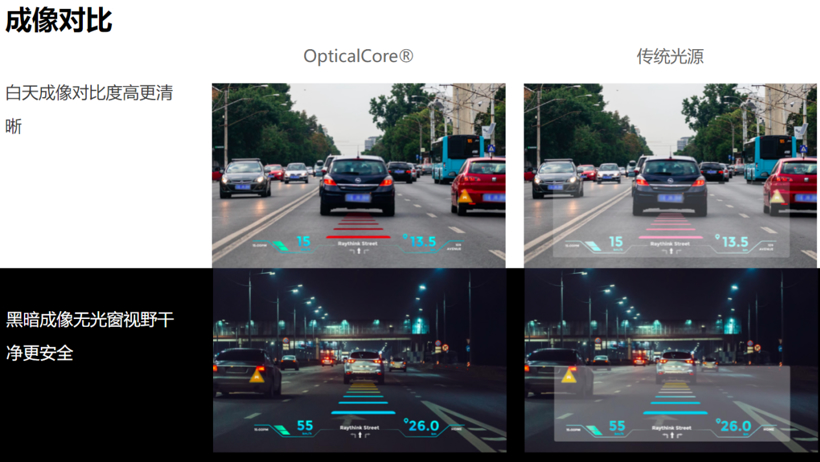

再如銳思華創在今年上海車展上,發布全球首個以LBS為光源的AR-HUD,其中便包含微型激光全彩高清顯示模組Opticalcore®,配合銳思華創光學設計,無需擋風玻璃楔形膜,即可實現高清晰、無重影、無散斑的AR視覺效果,提效的同時幫助整車廠顯著降本。

盡管我們高喊多年的消費升級,但在一波又一波的價格戰沖擊下,不得不承認市場認準的仍是性價比,也正因此,制約AR-HUD應用的除技術本身不足外,成本便是關鍵所在。我們有理由相信,伴隨HUD滲透率提升、本土企業快速崛起、產業鏈成熟穩定,其成本仍有較大的下降空間,AR-HUD千元機時代不會太遠,市場井噴同樣不會太遠。

京公網安備 11010502053454號

京公網安備 11010502053454號